Comment comptabiliser un crédit d’impôt dans ZEFYR ?

Exemple : Vous êtes une société et vous allez faire une demande de crédit d’impôt. Par exemple crédit d’impôt recherche (CIR) de 4 000 € après la fin de votre exercice qui se termine au 31 décembre.

Le principe est le même pour un autre type de crédit d’impôt tel que (Formation dirigeant, Famille …)

Le résultat net comptable avant l’écriture de crédit d’impôt CIR (ou autre crédit d’impôt) et avant l’écriture d’impôt est de 10 000 €.

(Pour la réduction d’impôt mécénat (qui n’est pas un crédit d’impôt) voir le post à propos du mécénat : https://www.zefyr.net/blog/resultat-impots-dividendes/comptabilisation-reduction-impot-mecenat)

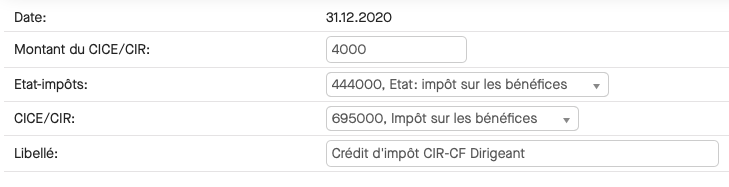

1. Comptabilisation du montant du crédit d’impôt CIR

Vous aurez donc à saisir l’opération suivante via le menu ZEFYR : Clôture > Opérations de fin d’exercice > Crédit d’impôt

L’écriture comptable suivante est générée :

| Débit | Crédit | ||

| 695000 | Compte impôt sur les bénéfices | 4 000 | |

| 444000 | Compte de l’état : impôt sur les bénéfices | 4 000 |

Dans cette écriture vous remarquez que le compte 695000 est au crédit ce qui correspond bien à une réduction du montant de l’impôt sur les sociétés.

En principe l’IS implique un compte 695000 au débit.

Le compte 444000 au débit veut dire que l’état doit ce montant à la société.

Après cette écriture, le résultat net comptable avant IS augmente donc de 4 000€ il devient 14 000 €.

2. Comptabilisation de l’impôt sur les sociétés IS

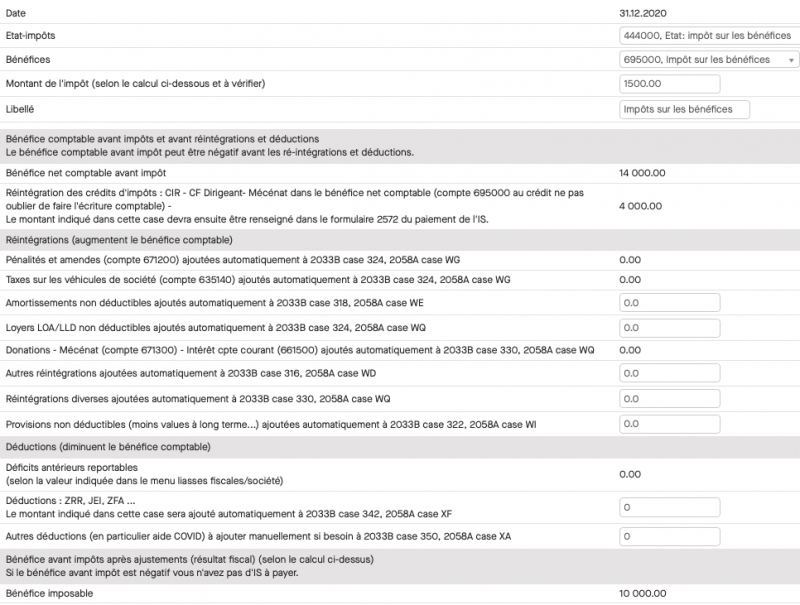

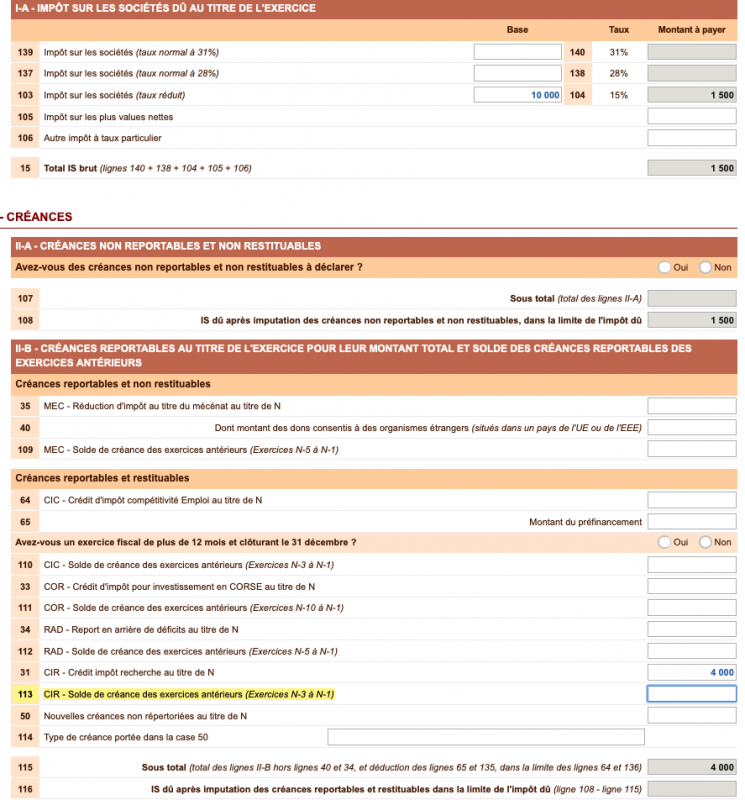

La comptabilisation de l’IS se fait via le menu ZEFYR : Clôture / Opérations de fin d’exercice / Impôt sur bénéfices, le calcul est totalement automatisé.

Sur cet écran vous voyez en haut le « Bénéfice net comptable avant impôt » : 14 000 € (dont le calcul tient compte des 4 000 € de CIR).

Dans cet écran, Zefyr calcule la base imposable à l’IS, qui ne doit pas tenir compte des 4 000 € de CIR, qui apparaissent donc dans la partie en haut : réintégrations des crédits d’impôts.

En bas d’écran vous voyez le « Bénéfice imposable » : 14 000 – 4 000 = 10 000

En haut le montant d’IS est donc de 15% x 10 000 = 1 500 €.

L’écriture comptable suivante est générée automatiquement :

| Débit | Crédit | ||

| 695000 | Compte impôt sur les bénéfices | 1 500 | |

| 444000 | Compte de l’état : impôt sur les bénéfices | 1 500 |

3. Liasse fiscale 2033B et 2058A automatiquement générées

L’ensemble de ces éléments sont automatiquement repris dans les liasses fiscales 2033B et 2058A.

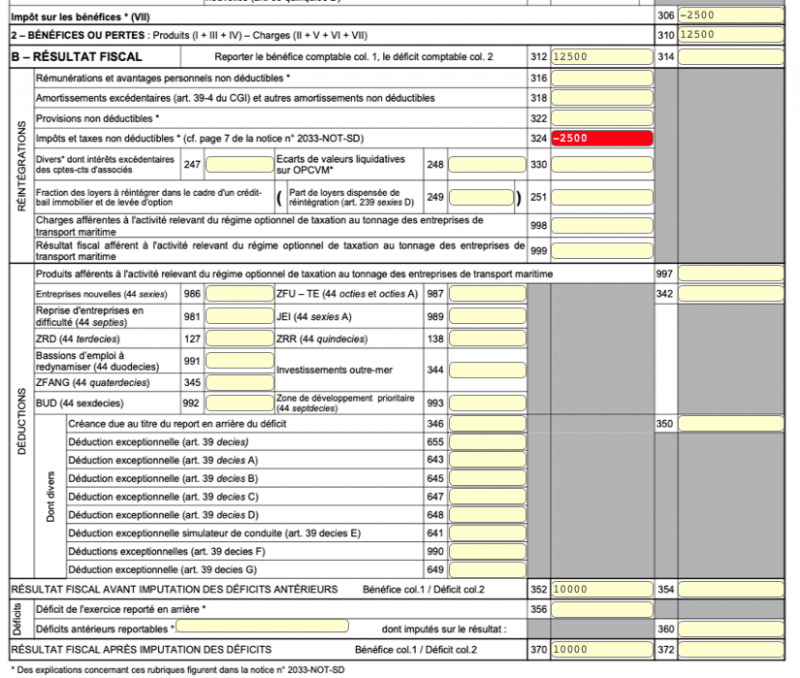

Dans notre exemple la société a fait un bénéfice comptable (solde des comptes 6 et 7) de :

10 000 ( bénéfice avant IS) + 4 000 (crédit d’impôts CIR) – 1 500 (IS) = 12 500 €

Dans la 2033B on retrouve les valeurs suivantes :

- Case 306 = le solde du compte 695000 donc : -4 000 + 1 500 = -2 500 (compte au crédit ce qui signifie que l’état doit faire un versement de 2 500€ à la société en effet le montant de l’IS était de 1 500€ mais avec le crédit d’impôt de 4 000€ l’état doit donc verser la différence 4 000 – 1 500 = 2 500 €

- Case 310 = le solde des comptes 6 et 7 : 12 500 de bénéfices

- Case 324 : réintégration des impôts et autres taxes dans notre exemple uniquement le solde du compte 695000

- Case 370 : le bénéfice imposable

Le résultat fiscal (bénéfice imposable à l’IS) est donc 10 000 € case 370 de la 2033B ou case XN de la 2058A et il est reporté automatiquement dans la liasse 2065.

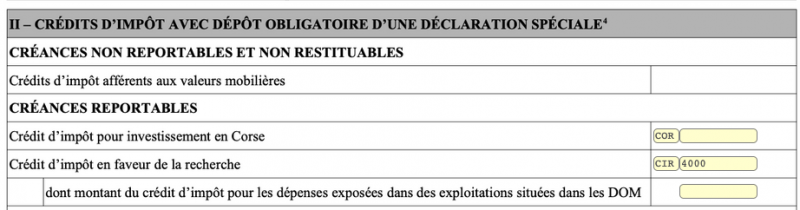

4. Liasse fiscale 2069RCI

En plus de la liasse 2065 et annexes 2033 qui sont automatiquement générés dans ZEFYR, il faut compléter manuellement le formulaire 2069RCI relatif au crédit d’impôt.

Dans ce formulaire il faut indiquer le montant du crédit d’impôt :

Pour le CIR il faut aussi compléter dans ZEFYR le formulaire 2069A de déclaration complémentaire.

4. Transmission en EDI de la liasse fiscale

Ensuite il suffit de demander la transmission en EDI de l’ensemble : liasse 2065/2033 et 2069 via le menu ZEFYR : liasses fiscales / demande de transmission EDI.

L’ensemble sera automatiquement transmis à la DGFIP.

5. Paiement de l’impôt sur les sociétés formulaire 2572

Le paiement de l’IS est aussi une opération manuelle qui se fait sur le site impots.gouv avec le formulaire 2572.

Voir le post suivant :https://www.zefyr.net/blog/resultat-impots-dividendes/paiement-impot-sur-les-societes-et-acomptes

Dans l’exemple, l’Etat doit faire un versement de : 2 500 € , ce montant se retrouve dans la balance générale avec le compte 444000 qui est donc au débit (ce qui est rare) car en principe on doit de l’argent à l’état.

Lorsque vous faites votre déclaration d’IS (formulaire 2572) il faut compléter les lignes suivantes :

Dans notre exemple la société n’a pas d’IS à payer, et l’Etat lui doit 2 500 €.il faut donc faire une demande de remboursement via le formulaire 2573.

NB : Si vous avez oublié de remplir le montant du crédit d’impôt dans le 2572 en ligne, et que vous avez déjà payé l’IS, vous pouvez alors demander le remboursement du montant total de ce crédit d’impôt (4 000 €) en remplissant le formulaire 2573 en ligne.

Lorsque l’Etat rembourse les 2 500 € et l’écriture de paiement se fait via le menu Compta > TVA-Opérations bancaires-Bénéfices-Dividendes >paiement taxes impôts, option remboursement, compte 444000.

Soit l’écriture comptable suivante : (le compte de l’Etat 444000 est soldé)

| Débit | Crédit | ||

| 444000 | Compte de l’état : impôt sur les bénéfices | 2 500 | |

| 512000 | Compte banque | 2 500 |

Autre cas possible : si la société avait fait eu un résultat fiscal (bénéfice imposable, dans la 2065) de 35 000 €, le montant de l’IS aurait été de 35 000 € x 15% = 5 250 € et donc supérieur au crédit d’impôt.

En mai, l’entreprise aurait à payer 250 € à l’Etat (5 000 – 5 250) via le menu : Compta > TVA-Opérations bancaires-Bénéfices-Dividendes >paiement taxes impôts (option paiement), compte 444000.