Le paiement de l’impôt sur les sociétés et des acomptes de l’IS (Impôt sur les Sociétés) est une démarche spontanée, il n’y a pas de relance.

Il faut se connecter sur le portail impots.gouv.fr puis aller dans la rubrique “Impôts sur les sociétés” puis déclarer via le formulaire 2572 pour l’IS ou 2571 pour les acomptes d’IS.

Après la déclaration le paiement se fait directement via un lien sur le site impots.gouv.fr

Notes importantes :

- Il n’y a pas d’acompte à faire la première d’année d’activité.

- Le paiement de l’impôt sur les sociétés ou impôt sur les bénéfices est indépendant de la télétransmission de la liasse fiscale effectuée par ZEFYR (transmission automatique en EDI).

- Le paiement de l’impôt sur les sociétés doit se faire sur le site impots.gouv.fr en utilisant le formulaire 2572 avant le 15 mai pour les entreprises dont la clôture est au 31 décembre.

- Le paiement des acomptes se fait sur le site impots.gouv.fr en utilisant le formulaire 2571, les 15 mars, 15 juin, 15 septembre et 15 décembre.

IMPORTANT : En cas d’acomptes voir ci-dessous les explications détaillées.

1. Comment trouver le montant de l’IS

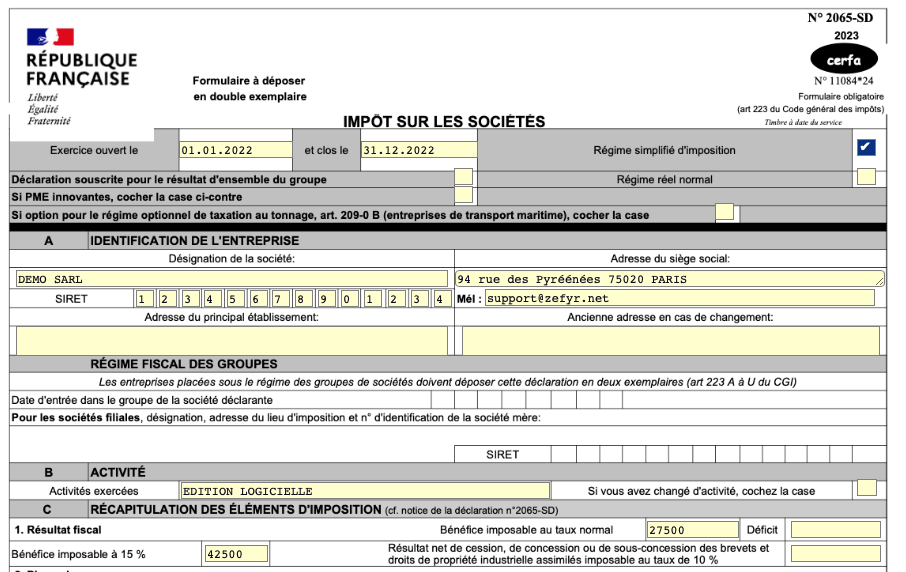

Le montant de l’IS (Impôt sur les Sociétés), qui est en fait l’impôt sur les bénéfices, se calcule à partir des montants dans la liasse 2065.

Pour rappel : ZEFYR génère automatiquement les liasses donc il suffit de reporter les montants indiqués pour le calcul de l’IS.

2. IS inférieur à 3 000 €

- Votre exercice se termine le 31 décembre, vous déclarez et payez l’IS le 15 mai de l’année suivante sur le site impots.gouv.fr (formulaire 2572).

- Votre exercice se termine à une autre date, vous déclarez et payez votre IS avec un décalage de 3,5 mois environ (voir le site impots.gouv.fr, les dates sont indiquées).

3. IS supérieur à 3 000 €

Année 2021

Votre bénéfice de l’année 2021 était de 60 000 €.

L’IS à payer pour 2021 était donc de : 38 120 x 15% + (60 000 – 38 120) x 25% = 5 718 + 5 470 = 11 788 €.

Année 2022

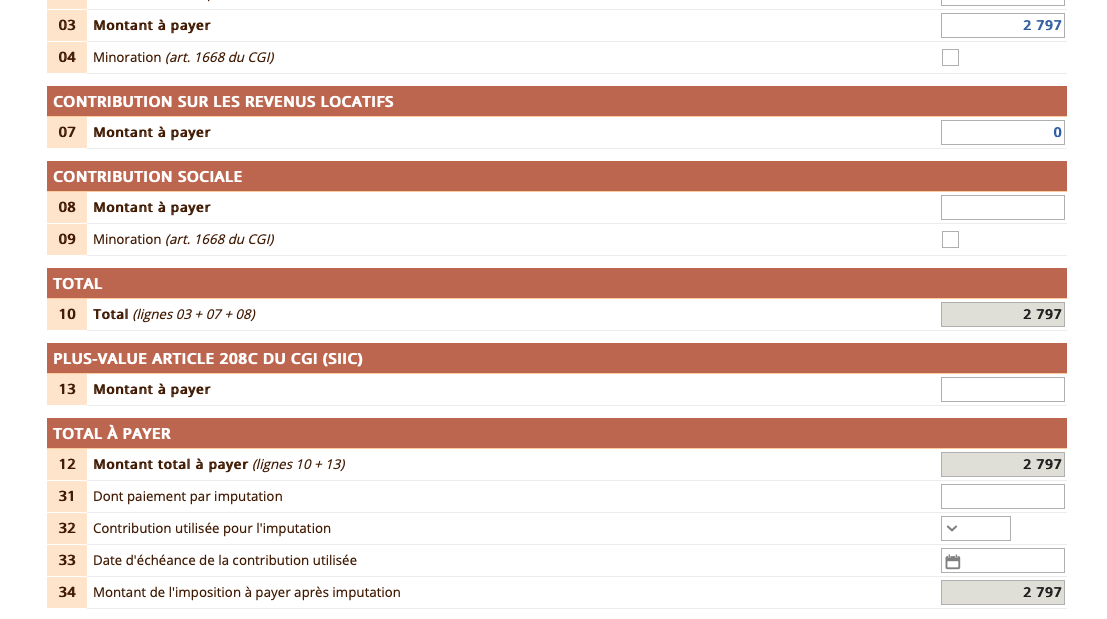

Acompte : 15 mars 2022

Le 15 mars 2022 vous devez déjà connaître votre IS de 11 788 € pour déclarer avec le formulaire 2571 sur impots.gouv.fr.

Le montant à payer de chaque acompte est de 11 788/4 = 2 797 €.

Sur le formulaire 2571 vous devez compléter la ligne 03 puis valider le paiement de l’acompte.

Cet acompte payé en mars 2022 est un acompte sur l’IS de 2022 basé sur l’IS de l’année 2021.

Note : Il faudra payer ce même montant le 15 juin 2022, le 15 septembre 2022 et le 15 décembre 2022.

Le prélèvement de la DGFIP est noté : IS-032022 pour mars, IS-062022 pour juin, IS-092922 pour septembre et IS-122022 pour décembre (indépendamment de la date du paiement réel).

IS : 15 mai 2022

Le 15 mai 2022 vous devez déclarer et payer le montant total de l’IS 2021, soit 11 788 €, sur le site impots.gouv.fr avec le formulaire 2572 en indiquant le montant des bases sur les lignes 139 et 103 :

- 103 = 38 120

- 139 = 60 000 – 38 120 = 21 880

Année 2023

Acompte : 15 mars 2023

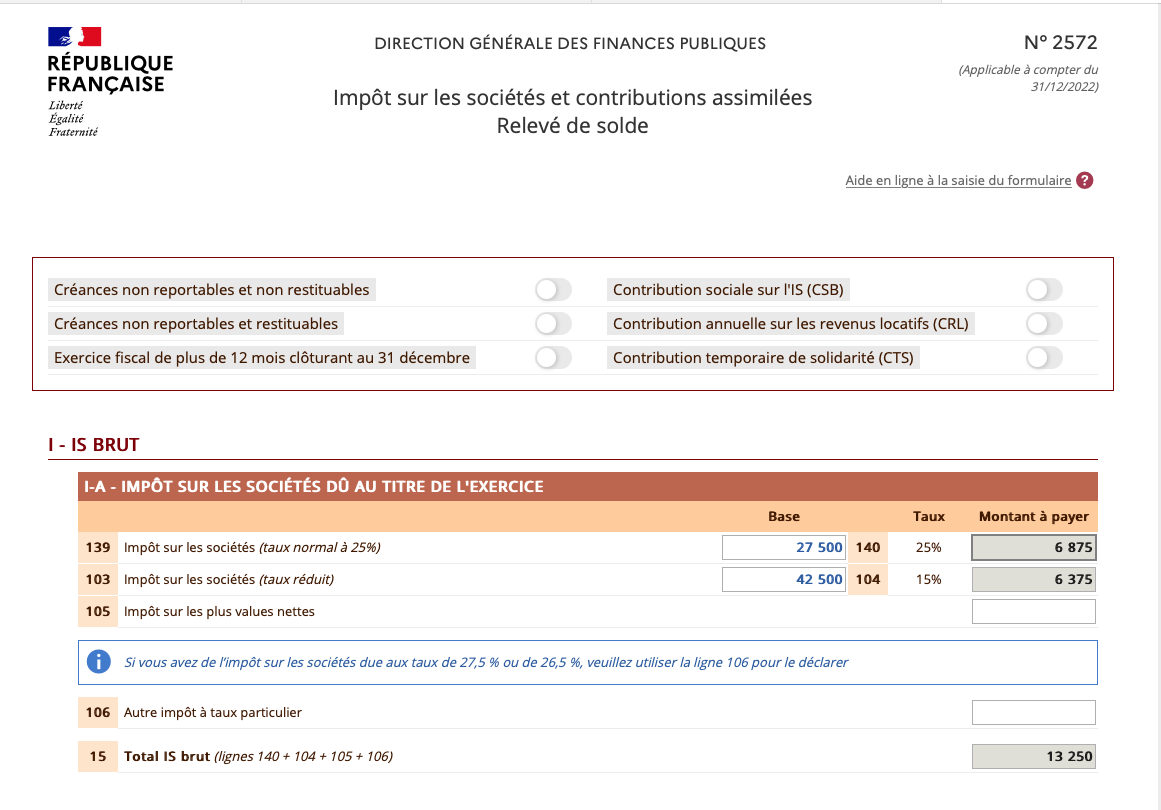

Votre bénéfice de l’année 2022 est de 70 000 €. En 2022, le seuil de 38 120 € est passé à 42 500 €.

L’IS à payer pour 2022 est donc de : 42 500 x 15% + (70 000 – 42 500 = 27 500) x 25% = 6 375 + 6 875 = 13 250 €.

Le 15 mars 2023 vous devez déjà connaître votre IS de 13 250 € pour déclarer avec le formulaire 2571 sur impots.gouv.fr et payer le premier acompte de 13 250 /4 = 3 312 €.

Et comme indiqué plus haut il faudra déclarer et payer (formulaire 2571) ce même montant le 15 juin 2023, le 15 septembre 2023 et le 15 décembre 2023.

IS : 15 mai 2023

Le 15 mai 2023 vous devez déclarer et payer l’IS :

- La base de calcul de l’IS (42 500 et 27 500) (lignes 103 et 139)

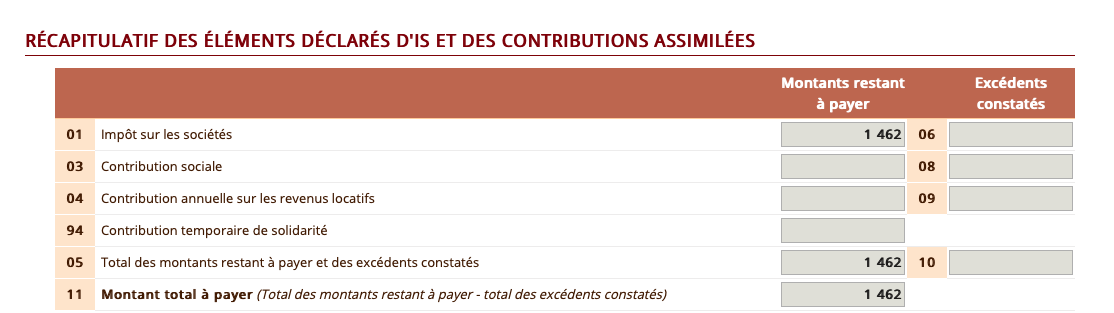

- Le total des acomptes de l’année 2022 soit 11 788 € (ligne 69)

- Le montant = 1 462 € sur le site impots.gouv.fr avec le formulaire 2572

Formulaire 2572

Dans le formulaire 2572 il faut compléter les lignes 139 et 103 avec les montants qui sont dans la liasse 2065 dans notre exemple donc taux réduit 15% base = 42 500 € et taux normal base = 27 500 €.

Puis il faut donc reporter ces 2 montants dans le formulaire 2572 :

Les acomptes déjà payés sont mentionnés à la ligne 69.

La ligne 11 indique alors le solde IS à payer : 13 250 – 11 788 = 1 462.

4. Calcul et comptabilisation de l’IS dans ZEFYR

Pour savoir comment faire la comptabilisation et le paiement de l’IS dans ZEFYR, vous pouvez consulter l’article “Calculer l’impôt sur les sociétés“.