Réduction d’impôt mécénat, les différentes étapes de comptabilisation et la saisie dans les liasses fiscales

1. Comptabilisation du paiement de la donation

Supposons que la société ait fait un don dans le cadre d’un mécénat de 1 000€, le paiement du don se fait avec le compte 623800 dans ZEFYR.

Menu Paiement des dépenses puis choisir le compte 623800:

L’écriture comptable automatiquement générée est la suivante :

| Débit | Crédit | ||

| 623800 | Compte donation mécénat | 1000 | |

| 512000 | Compte banque | 1000 |

2. Comptabilisation de la réduction d’impôt mécénat

La société a droit à une réduction d’impôt de 60% du montant de la donation soit 600€.

Ce montant est plafonné à 0.5% du chiffre d’affaires ou 20 000€ au plus (si le 0.5% dépasse les 20 000) donc dans l’exemple la société qui donne 1 000€ doit faire un chiffre d’affaires d’au moins 200 000 €.

Supposant que la société fasse 100 000€ de CA et donne 600€.

La comptabilisation de cette réduction se fait dans ZEFYR avec le menu Clôture > Opérations de fin d’exercice > Crédit d’impôts, en indiquant 600€ :

L’écriture comptable est la suivante, remarquez que le compte 695000 est au crédit ce qui correspond bien à une réduction du montant de l’impôt sur les sociétés.

| En date de fin d’exercice | Débit | Crédit | |

| 695000 | Compte impôt sur les bénéfices | 600 | |

| 444000 | Compte Etat Impôt | 600 |

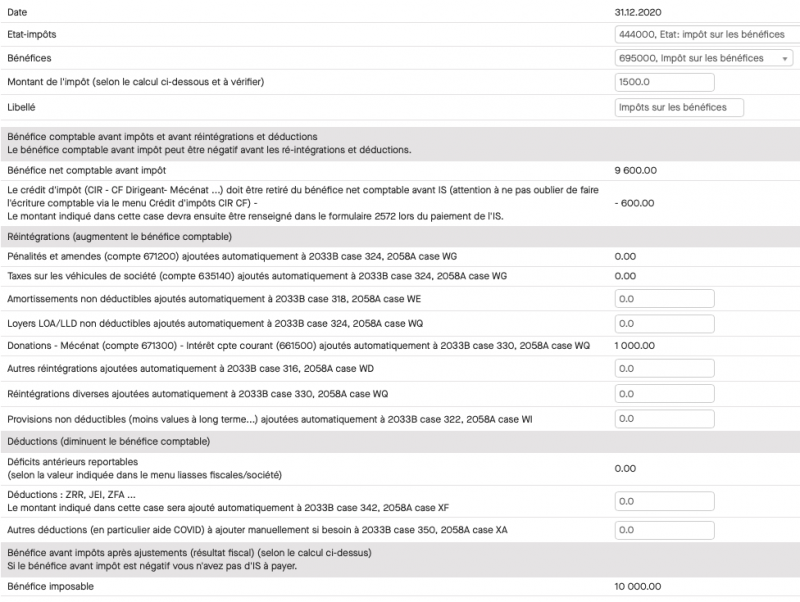

3. Calcul et comptabilisation de l’IS avec réduction d’impôt mécénat

Supposons que la société a un bénéfice comptable de 10 000€ (somme crédit – débit des comptes 6 et 7) avant l’écriture de donation de 1000€ (compte 671300 au débit) et l’écriture de crédit d’impôt CIF de 600€ (compte 695000 au crédit)

Après avoir enregistré cette écriture le bénéfice comptable avant l’écriture d’impôt sur les sociétés (IS) est donc de : 10 000 – 1 000 + 600 = 9 600 €.

Ce montant inclut les écritures précédentes soit : 1 000€ au débit dans le compte 671300 et 600€ au crédit dans le compte 695000.

Mais la donation de 1 000€ n’est pas une charge déductible donc il faut la réintégrer pour faire le calcul de l’IS et de même le crédit d’impôt ne doit pas augmenter le bénéfice comptable avant IS.

Donc le bénéfice comptable imposable est: 10 000€ soit un IS de 1 500 €.

Ce calcul se fait automatiquement dans ZEFYR avec le menu : Clôture > Opérations de fin d’exercice > Crédit d’Impôt CIR CF Dirigeant et dans ce menu les 600 € sont retirés du bénéfice imposable avant impôt soit 9 600 – 600 et les 1 000 € sont ajoutés.

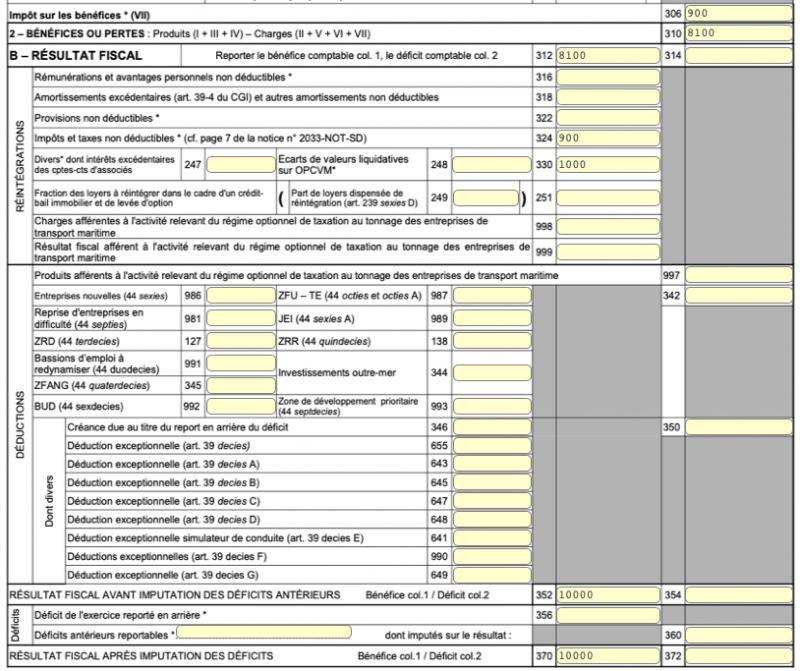

4. Liasses fiscales 2033B et 2058A avec réduction d’impôt mécénat

Dans ZEFYR, le calcul est automatisé et les valeurs 1000 et 600 sont automatiquement insérées dans les liasses fiscales 2033B et 2058A.

Dans la 2033B on retrouve les valeurs suivantes :

- Case 306 = le solde du compte 695000 donc : -600 + 1 500 = 900 € (compte au débit)

- Case 310 = le solde des comptes 6 et 7 : 10 000 – 1 000 + 900 = 8 100 € de bénéfices

- Case 324 : réintégration des impôts et autres taxes dans notre exemple uniquement le solde du compte 695000 soit 900 €

- Case 330 : réintégration de la donation mécénat soit 1 000 €

- Case 370 : bénéfice imposable ou résultat fiscal soit 10 000 €

Régime simplifié d’imposition :

- le montant de la donation de 1 000 € est ajouté à la case 2033B 330

Régime normal d’imposition :

- le montant de la donation de 1 000 € est ajouté à la case 2058A WQ

5. Liasse fiscale 2069RCI

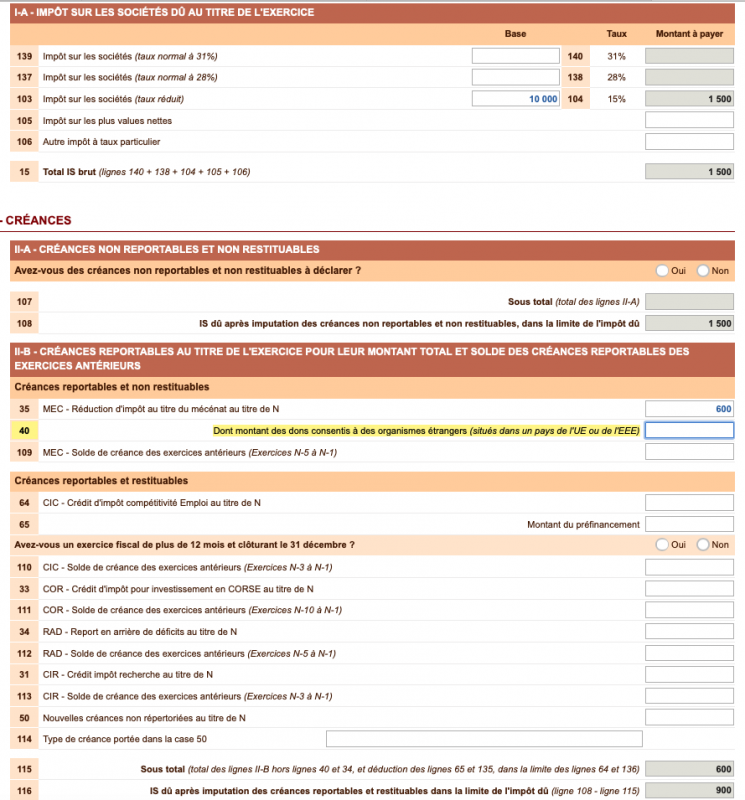

Dans la liasse fiscale 2069RCI il faut mentionner le montant de 600€ sur la ligne réduction d’impôt en faveur du mécénat.

6. Transmission EDI de la liasse fiscale

En résumé la liasse 2065 et annexes 2033 sont automatiquement générés dans ZEFYR et vous pouvez vérifier les montants selon l’exemple.

Puis après avoir compléter la liasse 2069RCI, vous pouvez demander la transmission en EDI de l’ensemble : liasse 2065/2033 et 2069RCI via le menu ZEFYR : liasses fiscales / demande de transmission EDI.

7. Liasse 2572 pour le paiement de l’impôts sur les sociétés

Puis il faut ensuite effectuer le paiement de l’impôts sur les sociétés IS en utilisant le formulaire 2572.

Lorsque vous faites votre déclaration d’IS (formulaire 2572) il faut compléter les lignes suivantes :

C’était l’article “Réduction d’impôt mécénat : comptabilisation et liasses fiscales”, n’hésitez pas à nous poser des questions via le menu support de votre compte ZEFYR (Lorsque vous êtes connecté, cliquez sur l’icône “point d’interrogation” en haut à droite à côté des drapeaux, puis “nouveau message support”).