Vous souhaitez vous lancer seul dans la création d’une société, ou poursuivre votre activité après dépassement du seuil maximum de chiffre d’affaires de la micro-entreprise (ex auto-entrepreneur) : la société unipersonnelle est faite pour vous. Il ne vous reste plus qu’à choisir sa forme juridique : SASU ou EURL ? ZEFYR vous aide à comptabiliser ces différents revenus.

1. À savoir avant la comparaison SASU ou EURL

Avant de comparer, voici deux points préalables essentiels :

- En EURL (ou SARL) le gérant majoritaire a intérêt à se verser tout le résultat en rémunération. Ainsi l’EURL ne réalisera pas de bénéfices, donc il n’y aura pas d’impôt sur les sociétés (IS) à payer et pas de dividendes versés.

- En SASU (ou SAS), si le président veut maximiser ses revenus, il a intérêt à ne pas se verser de salaire. Il se versera tous les bénéfices en dividendes.

Si vous voulez vous verser un salaire en SASU, voici notre comparaison SASU vs. EURL (avec salaire en SASU).

Remarques :

- Si votre chiffre d’affaires est inférieur à 72 600 € (prestation de services, dont location meublée) ou 176 200 € (achat/revente de marchandises et autres activités), la micro-entreprise est préférable dans tous les cas de figures. En effet, les charges sociales sont allégées : 22% pour la prestation de service ; 12.8% pour l’achat/revente de marchandises. Ces charges sociales sont calculées sur le chiffre d’affaires.

- La comparaison qui suit vaut également pour des sociétés qui comptent plusieurs associés : SARL vs. SAS.

SASU ou EURL, quelques rappels :

SASU

- Le président a le statut de salarié. Donc le taux de charges sociales est très élevé : en moyenne 81% du salaire net.

Exemple : pour toucher 2 000 € net de salaire, le montant des charges sociales est de : 81% x 2 000 € = 1 620 €.

Il faudra donc débourser 3 620 € pour toucher 2 000 € net. - Donc pour maximiser vos revenus en SASU vous avez intérêt à vous distribuer tous les bénéfices en dividendes.

Attention : ce dispositif “100% dividendes” ne vous fait bénéficier d’aucune couverture sociale. Il existe une alternative plus “confortable” qui consiste à mixer salaire et dividendes en SASU. Si cette alternative vous intéresse nous vous invitons à consulter notre article : comparaison SASU vs. EURL (avec versement de salaire en SASU).

EURL

- Le gérant majoritaire a le statut de travailleur non-salarié (TNS). Le taux de charges sociales est en moyenne de 35% de sa rémunération nette (pour une activité de prestation de service ou profession libérale). Pour les autres types d’activité (artisan, commerçant, achat/revente), le taux de charges sociales est en moyenne de 42% de la rémunération nette du gérant majoritaire.

- Exemples : pour une activité de prestation de service, si le gérant veut toucher 2 000 € de rémunération nette, le montant des charges sociales est de : 35% x 2 000 € = 700 €.

Il faudra donc débourser 2 700 € pour toucher 2 000 € net.

Pour un artisan-commerçant (ou vente de marchandises) il faut compter 2 840 € pour percevoir 2 000 € net.

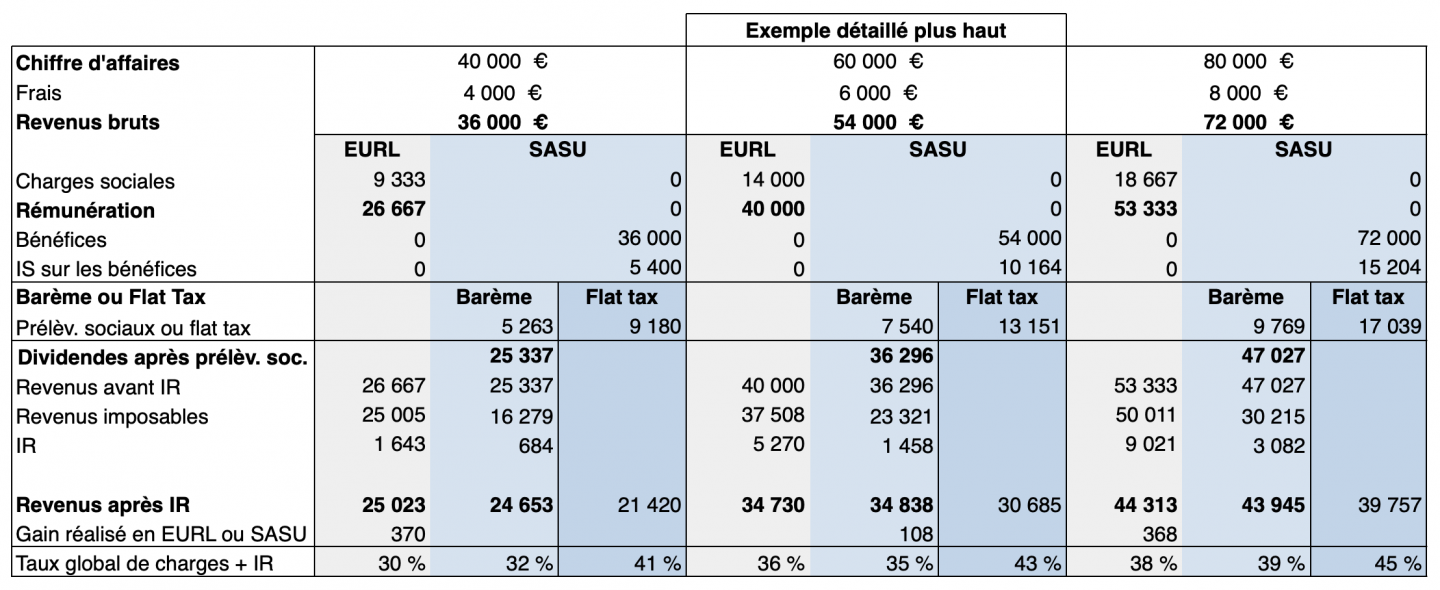

2. Comparaison rémunération (en EURL) vs. dividendes (en SASU)

Cas EURL :

- Dans notre cas le gérant a une activité de prestation de service.

Le taux de cotisation est égal à 35 % de sa rémunération nette. - Chiffre d’affaires : 60 000 €

- Frais : 6 000 €

- Après avoir soustrait les frais, il reste 54 000 € (appelés “revenus bruts“) qui serviront à payer la rémunération nette du gérant et les charges sociales soit :

54 000 € = rémunération nette + charges sociales

54 000 € = rémunération nette + 35% de la rémunération nette

54 000 € = 1,35 x rémunération nette

Rémunération nette = 54 000 / 1,35

Rémunération nette = 40 000 €

Charges sociales = 35% x 40 000 = 14 000 €

Autre calcul possible :

Charges Sociales = (0,35 / 1,35) x revenus bruts = 25.926% x 54 000 € = 14 000 €

Cas SASU :

- Chiffre d’affaires : 60 000 €

- Frais : 6 000 €

- Après avoir soustrait les frais, il reste 54 000 € (appelés “revenus bruts“).

- Le président décide d’affecter ces 54 000 € en bénéfices (rappel : il ne se verse pas de salaire).

Sur les bénéfices il faut payer l’impôt sur les sociétés (IS) qui se compose de deux tranches :

– 15% des bénéfices jusqu’à 38 120 €

– 28% au-delà de 38 120 €

IS = (15% x 38 120 €) + (28% x 15 880 €) = 5 718 + 4 446 = 10 164 €

Après IS, il reste 43 836 € qui sont distribués en dividendes.

Lorsque le président décide de se verser des dividendes, deux options s’offrent à lui :

- opter pour la flat tax : les dividendes sont imposés à un taux global de 30%. La flat tax englobe 17,2% de prélèvements sociaux (CSG-CRDS) et 12,8% d’IR forfaitaire.

Ainsi il n’y a pas d’IR supplémentaire à payer lorsque vous optez pour la flat tax. - choisir l’imposition « au barème » : les dividendes sont soumis aux prélèvements sociaux de 17,2% (CSG-CRDS) puis au barème de l’IR (par tranche).

NB : si vous choisissez la flat tax, il faut en faire la demande auprès de l’administration fiscale, car par défaut l’imposition des dividendes est « au barème ».

3. Comparaison après impôt sur le revenu (IR)

En SASU avec imposition des dividendes « au barème » :

- Prélèvement sociaux de 17,2%

Sur les 43 836 € de bénéfices distribués en dividendes, il faut payer les prélèvements sociaux (CSG-CRDS) dont le taux est de 17,2%, soit 7 540 € dans notre exemple.

Après prélèvements sociaux le montant des dividendes finalement versés est de 36 296 €. - Abattement de 40%

La base de calcul de l’IR est le montant des dividendes avant prélèvements sociaux (CSG-CRDS), soit 43 836 € dans notre exemple. Sur ce montant, il y a un abattement de 40%, donc le président de la SASU ne sera imposé que sur 60% de 43 836 €.

Revenus imposables (avant déduction de CSG) = 60% x 43 836 € = 26 302 € - Déduction de CSG

En plus de cet abattement, s’ajoute une déduction de la CSG à hauteur de 6,8% du montant des dividendes après IS.

Déduction de CSG = 6.8% x 43 836€ = 2 981 € - Finalement : Revenus imposables = 26 302 € – 2 981 € = 23 321 €

Le montant des revenus imposables s’élève à 23 321 € - Calcul de l’IR par tranche

de 0 à 10 064 € : pas d’IR

de 10 065 € à 25 659 € : 11% d’IR.

Dans notre cas on a 23 321 € de revenus imposables.

Donc la tranche imposée à 11% est de : 23 321 € – 10 064 € = 13 257

Montant de l’IR = 11% x 13 257 = 1 458 €

Cas imposition « au barème » :

Revenus après IR en SASU = 36 296 € – 1 458 € = 34 838 €

(rappel : 36 296 € correspond aux dividendes nets versés après prélèvements sociaux).

En SASU avec imposition des dividendes à la flat tax :

Si vous avez opté pour la flat tax les 43 836 € distribués en dividendes sont imposés à un taux global et unique de 30%.

Montant de la flat tax = 30% x 43 836 = 13 151 €

Cas flat tax :

Revenus après IR en SASU = 43 836 € – 13 151 € = 30 685 €

(rappel : l’IR est compris dans les 30% de flat tax. Il n’y a pas d’IR supplémentaire à payer).

Conclusion pour la SASU : dans cet exemple, et si le président se rémunère uniquement en dividendes, l’imposition au barème est plus intéressante que la flat tax.

En EURL :

- Abattement de 10%

Il y a un abattement de 10% sur le montant de la rémunération versée (40 000 €).

Donc le gérant majoritaire ne sera imposé que sur 90% de 40 000 €, soit 36 000 € de revenus imposables. - Réintégration de CSG-CRDS

Il faut réintégrer la CSG non déductible et la CRDS : soit approximativement 2,9% x 1,3* x 40 000 € = 1 508 € * rappel : la CSG-CRDS (9,7%) est calculée sur la rémunération nette + les autres cotisations sociales obligatoires (sauf CSG-CRDS), qui sont égales à 30% de la rémunération nette, environ. - Finalement : Revenus imposables = 36 000 € + 1 508 € = 37 508 €

- Calcul de l’IR par tranche

Le taux d’imposition pour les revenus compris entre 10 065 € et 25 659 € est de 11%, puis 30% pour la part des revenus entre 25 660 € et 73 369 €.

Le gérant majoritaire d’EURL payera : (11% x 15 594 €) + (30% x 11 849 €) = 5 270 € d’IR.

Montant de l’IR = 5 270 €

Revenus après IR en EURL = 40 000 € – 5 270 € = 34 730 €

NB : pour une activité d’achat/revente de marchandises (avec un taux de charges sociales de 42%) le revenu après IR aurait été de 33 313 €

Rappel : les tranches d’impôt sur le revenu en 2020 sont :

- Jusqu’à 10 064 € : 0%

- 10 065 € à 25 659 € € : 11%

- 25 660 € à 73 369 € : 30%

- 73 370 € à 157 806 € : 41%

- au-delà de 157 806 € : 45%

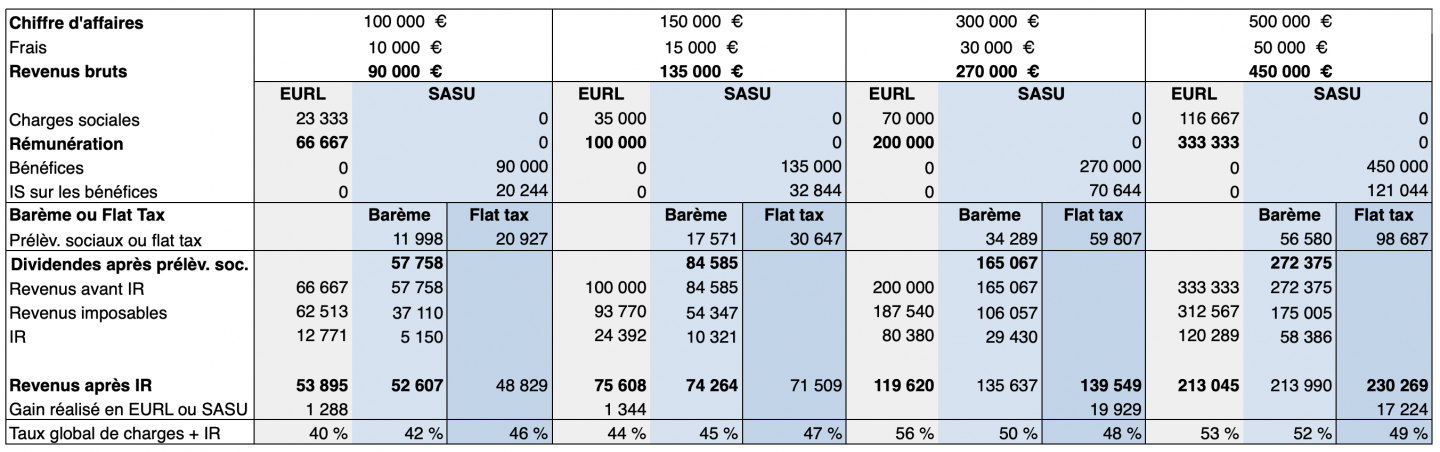

4. Comparaison SASU ou EURL : tableau des revenus après charges et IR

Voici également le tableau de comparaison avec des exemples de revenus bruts et chiffres d’affaires entre 100 et 500k€.

En conclusion, jusqu’à 150k € de revenus, l’EURL « 100% rémunération » et la SASU « 100% dividendes » sont très proches en termes de revenu final après charges et IR.

Si vous choisissez la SASU, l’imposition des dividendes au barème vous permet de maximiser vos revenus, comparée l’imposition à la flat tax.

Au delà de 150k € de revenus, la SASU avec imposition des dividendes à la flat tax est le choix le plus intéressant financièrement.

Le dispositif 100% dividendes en SASU présente certaines limites et inconvénients :

- En choisissant de ne vous verser que des dividendes, vous n’avez pas de couverture sociale.

- Vous ne pouvez vous distribuer les dividendes qu’en fin d’année, donc il faut avoir de l’argent de côté.

Les conseils ZEFYR :

- Les revenus après IR en EURL et SASU étant proches (jusqu’à 150k €), nous vous conseillons de choisir l’EURL qui offre une couverture sociale.

- Si vous souhaitez vous rémunérer uniquement en dividendes en société unipersonnelle, il faut choisir la SASU plutôt que l’EURL.

- Le dispositif 100% dividendes est adapté si vous êtes déjà salarié et que vous créez une SASU pour développer une activité secondaire. Dans ce cas vous avez déjà une couverture sociale et vous pouvez vous permettre d’attendre un an avant de vous verser les dividendes en SASU.

- Si vous touchez des indemnités chômage pendant 1 an ou plus, mais que vous voulez lancer une nouvelle activité en parallèle, nous vous recommandons fortement de créer une SASU. Ainsi vous pourrez attendre 1 an ou plus avant de vous versez des dividendes en SASU. L’EURL est déconseillée dans ce cas de figure car les dividendes sont bien plus taxés qu’en SASU.

- Si votre chiffre d’affaires ne dépasse pas 72 600€ (prestation de services, dont location meublée) ou 176 200€ (achat/revente de marchandises et autres activités), choisissez plutôt le régime de la micro-entreprise, avec des charges sociales moins élevées.

Pourquoi créer une SASU lorsque vous toucher les indemnités chômage ?

Lorsque vous touchez des indemnités chômage aussi appelées ARE (aide au retour à l’emploi), voici comment cela se déroule en EURL ou en SASU :

- En EURL : vous touchez les indemnités chômage (ARE) pendant 1 an. Toutefois vous ne pouvez pas simultanément vous rémunérer avec l’EURL, sinon vous perdriez le droit de toucher ces indemnités chômage.

Lorsque les indemnités s’arrêtent, vous pouvez alors vous rémunérer en tant que gérant, mais il faut payer l’IS sur les bénéfices accumulés pendant la première année.

- En SASU : vous touchez les indemnités chômage (ARE) pendant 1 an, sans recevoir aucune rémunération de la SASU durant cette première année. Puis lorsque les indemnités s’arrêtent, vous vous versez 100% du bénéfice de la première année en dividendes.

Nous avons vu dans cette comparaison EURL SASU que, jusqu’à 150k € de revenus, l’EURL « 100% rémunération » et la SASU « 100% dividendes » étaient très proches. Vous touchez quasiment la même rémunération.

Mais dans cet exemple, le fait de devoir payer l’IS en plus, si vous avez une EURL, est désavantageux par rapport à la SASU.

En résumé, si vous touchez les indemnités chômage il faut créer une SASU et non une EURL.