La comptabilisation de l’achat d’un bien immobilier et des frais de notaire se fait en plusieurs étapes :

- la mise en place d’un emprunt

- versement au notaire du montant global : achat du bien+ frais

- signature de l’acte d’achat du bien immobilier

- enregistrement l’acte d’achat

Prenons par exemple l’achat d’un appartement d’un montant de 250 K€ pour lequel les frais de notaires sont estimés à 18 K€.

Pour réaliser cet achat la société emprunte 250K€ et paye comptant 18 K€

1- Création de l’emprunt de 250 K€ dans ZEFYR

Il faut créer en comptabilité l’emprunt qui permettra de faire l’achat du bien immobilier (appartement, maison …). C’est par ici : création d’un emprunt

La première écriture de comptabilisation de l’emprunt correspond au déblocage du capital.

Les 250 K€ sont donc versés sur le compte bancaire Crédit Mutuel de la société.

Note : le capital emprunté est au crédit du compte 164001 (compte créé automatiquement et qui identifie l’emprunt) car ce montant est dû par la société (le compte 164001 est comme un compte tiers à qui on doit de l’argent mais c’est un compte d’emprunt).

L’écriture comptable de déblocage de l’emprunt (créé automatiquement par ZEFYR) est la suivante :

| Débit | Crédit | ||

| 512000 | Banque | 250 000 | |

| 164001 | Compte Emprunt 170K | 250 000 |

2- Versement au notaire avant signature

Par la suite la société transfère au notaire le montant total soit 268 K€.

Pour comptabiliser ce versement de 268 K€ dans ZEFYR, il faut utiliser le menu : Compta > TVA-Opérations bancaires-Bénéfices-Dividendes >Paiement Encaissement Tiers en choisissant le compte 467500 et l’option « paiement à un tiers ».

Après avoir validé, l’écriture comptable suivante est générée automatiquement :

| Débit | Crédit | ||

| 467500 | Compte tiers créditeur : notaire | 268 000 | |

| 512000 | Banque | 268 000 |

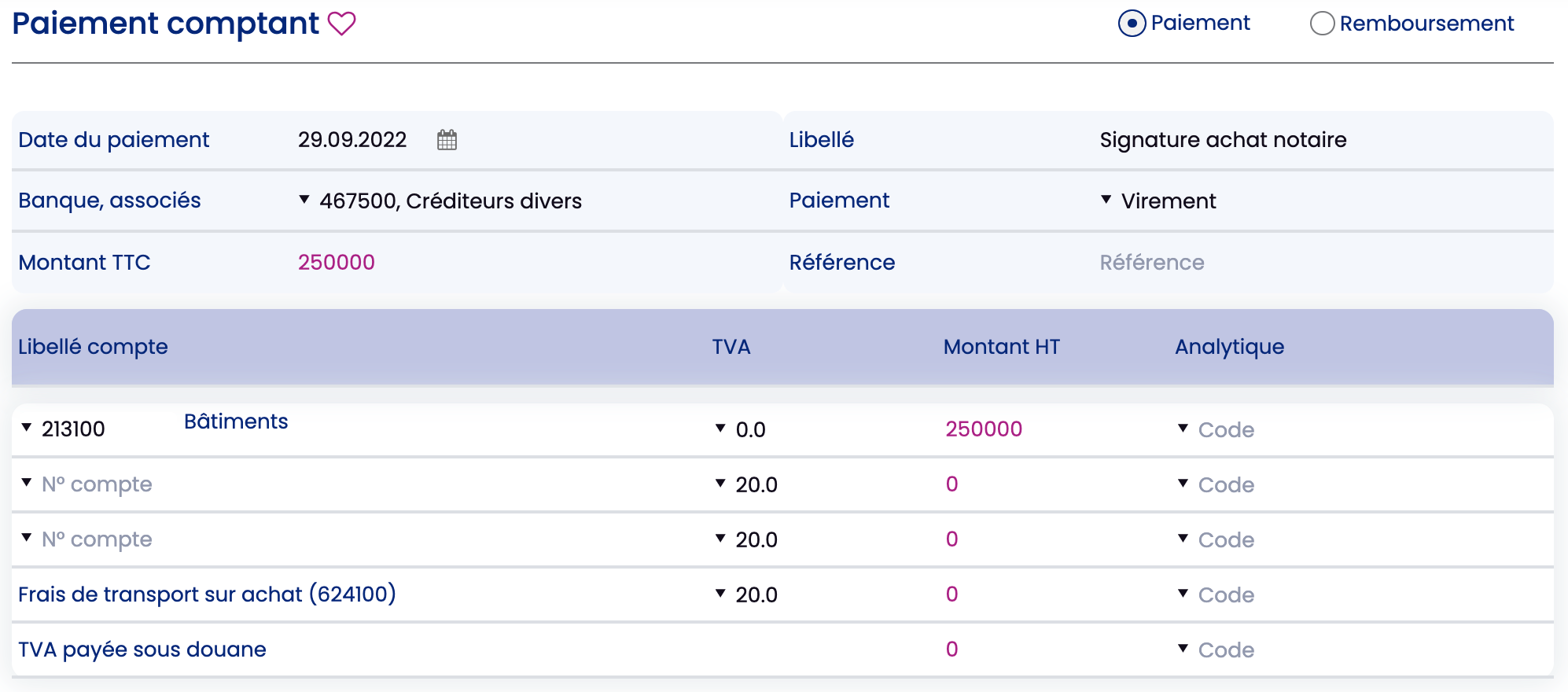

3- Signature de l’achat

Le bien immobiliser est acquis pour sa valeur : 250 K€. Après avoir signé la vente chez le notaire il faut comptabiliser l’achat.

C’est l’étape principale pour la faire il faut donc passer par le menu : Compta > Clients-Fournisseurs-Banque > Paiement des dépenses, puis choisir en haut le compte 467500 à la place du compte banque 512000. Puis sélectionner en dessous le compte 213100 pour le bien immobilier :

Après avoir validé cette opération l’écriture comptable générée est la suivante :

| Débit | Crédit | ||

| 467500 | Compte tiers créditeur : notaire | 250 000 | |

| 213100 | Compte bâtiment (appartement) | 250 000 |

Note : le compte du notaire 467500 qui était débiteur de 268 000 € est désormais débiteur de 18 000€, donc le notaire doit encore 18 000 € à la société au titre des avances reçues pour payer les frais.

Note importante : il faudra ensuite créer le bien immobilier dans les immobilisations, dans le menu Immo > Immobilisations. Vous pouvez vous aider de l’article Comptabilisation de l’achat d’une immobilisation.

4- L’acte est enregistré et le notaire vous remet la copie authentique

Après la signature le notaire va transmettre tous les éléments à l’administration qui va ensuite enregistrer l’achat et prélever les différents taxes principalement la région et le département.

Après plusieurs mois le notaire va recevoir la notification de l’enregistrement et il rédigera l’acte authentique puis il fera le décompte de l’avance reçu dans notre exemple de 18 000€.

– 3 000€ pour l’étude et les frais d’actes (environ 1% du montant de l’achat)

– 14 800€ (6% de taxes pour la région) pour le département et la région.

– trop perçu 200 €

4-1 Remboursement du trop perçu

Le notaire vous donne l’acte authentique avec le détails des frais et vous rembourse le trop perçu.

Dans notre exemple le notaire rembourse 200 € de trop perçu.

Pour cette opération il faut utiliser le menu : Compta > TVA-Opérations bancaires-Bénéfices-Dividendes >Paiement Encaissement Tiers, en choisissant le compte 467500 puis l’option « encaissement venant d’un tiers ».

L’écriture générée est :

| Débit | Crédit | ||

| 467500 | Compte tiers créditeur : notaire | 200 | |

| 512000 | Compte banque | 200 |

4-2 Comptabilisation des frais

Les frais d’acquisition sont en général :

– honoraires de l’agence : compte 622600

– taxes de la région du département et de l’état : 635400 soit 14 800 €

– frais d’actes dont la rémunération de l’étude du notaire : 622700 soit 3 000€

Dans notre exemple il n’y a pas de frais d’agence

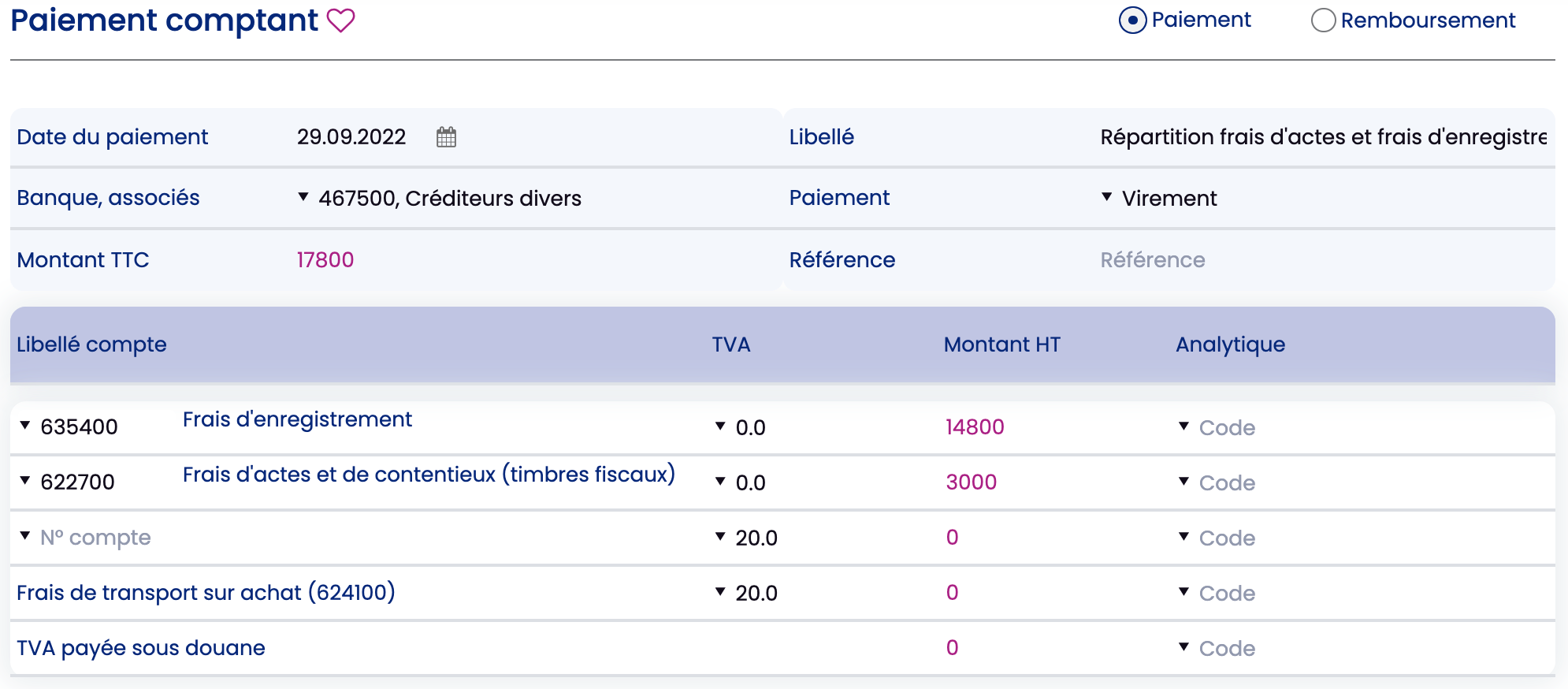

Pour comptabiliser ces frais il faut utiliser le menu : Compta > Clients-Fournisseurs-Banque > Paiement des dépenses, puis choisir le compte 467500 du notaire à la place de la banque et répartir les charges selon l’écran ci-dessous :

L’écran suivant pourrait résumer la comptabilisation du paiement des charges. Dans cet exemple le notaire a reçu 20 000 € mais il y a seulement 19 500 € de frais.

L’écriture générée est :

| Débit | Crédit | ||

| 467500 | Compte tiers créditeur : notaire | 17 800 | |

| 635400 | Frais d’enregistrement | 14 800 | |

| 635400 | Frais d’enregistrement | 3 000 |

Au final le compte 467500 du notaire est donc soldé.

Les remboursements d’emprunt sont comptabilisés automatiquement lorsque vous cochez la case « remboursement automatique » dans le menu Immo > Emprunts.