Le crédit bail ou la location avec option d’achat (LOA) est une location d’un bien avec une option d’achat en fin de contrat. Dans cet article, nous allons voir comment s’effectue la comptabilisation d’un crédit bail ou LOA.

Les biens loués peuvent être de type mobilier (exemple : voiture) ou immobilier. La durée de location est généralement comprise entre 3 et 5 ans.

Notez que les termes LOA, leasing et crédit-bail ont la même signification, même si on parle parfois plus de crédit-bail dans le cas d’une location effectuée par une entreprise.

Prenons l’exemple suivant : votre entreprise fait l’acquisition de deux véhicules auprès d’un crédit-bailleur, un véhicule de tourisme et un véhicule utilitaire.

1. Comptabilisation du crédit bail pour un véhicule de tourisme

La TVA n’est pas récupérable sur les loyers d’un crédit-bail sur un véhicule de tourisme. Donc le compte de TVA n’intervient pas dans les écritures comptables.

Note : pour les VTC la TVA est récupérable voir l’article du blog : https://www.zefyr.net/blog/comptabilisations-courantes/comptabilite-chauffeur-vtc-uber-kapten

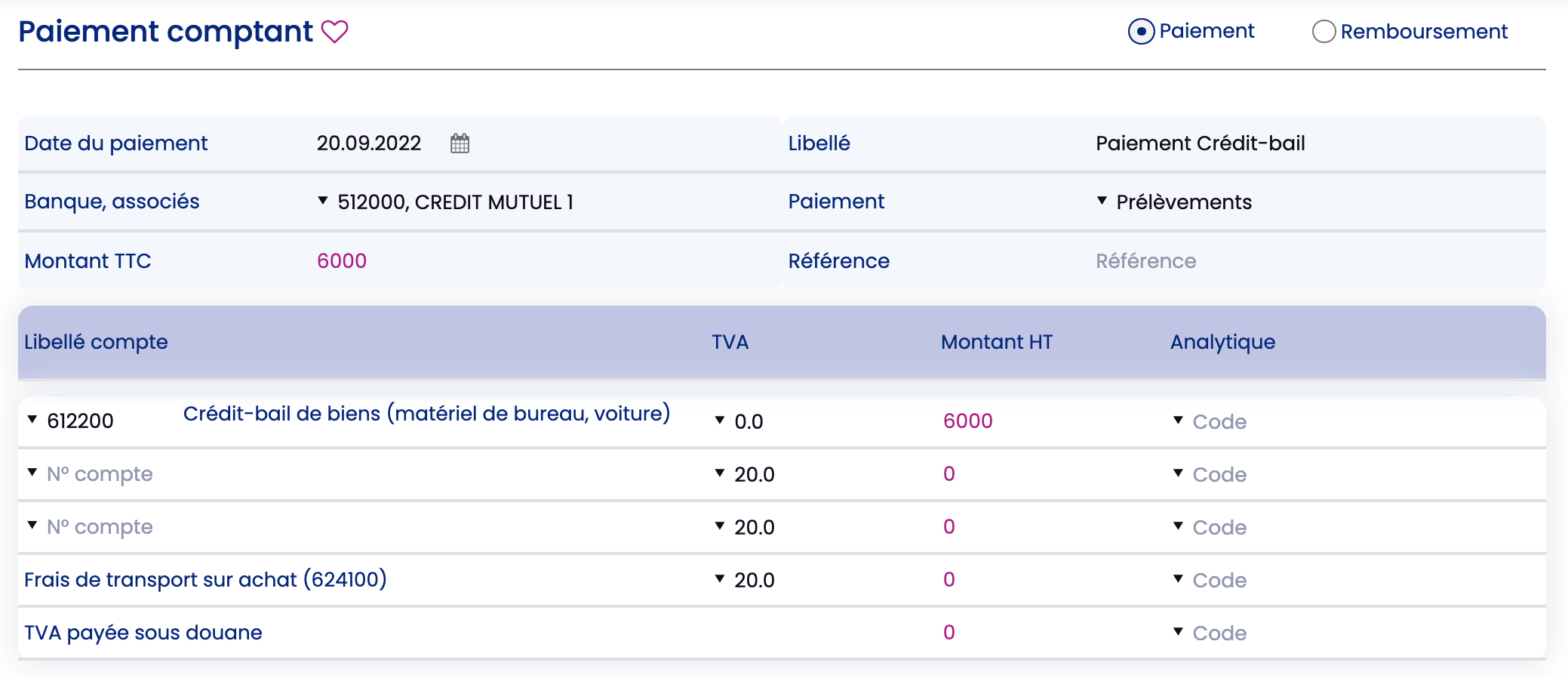

Supposons que l’entreprise verse un premier montant de 6 000 € il faudra comptabiliser avec le menu : Compta > Clients-Fournisseurs-Banque > Paiement des dépenses , compte 612200.

L’écriture comptable automatiquement générée est la suivante :

| Débit | Crédit | ||

| 612200 | Redevances de crédit-bail mobilier | 6 000 | |

| 512000 | Banque | 6 000 |

Par la suite pour les redevances mensuelles il faudra utiliser le même menu et le même compte de crédit-bail : 612200

Par exemple : 400 € par mois pendant 48 mois soit 4 800 € par an.

A l’issue du contrat, l’entreprise décide d’acheter le véhicule à hauteur de sa valeur résiduelle. Si par exemple la valeur résiduelle est de 3 600 €, il faut comptabiliser l’achat du véhicule dans le menu Compta > Clients-Fournisseurs-Banque > Paiement des dépenses, sur le compte 218200, avec TVA à 0.

L’écriture de comptabilisation est la suivante :

| Débit | Crédit | ||

| 218200 | Matériel de transport | 3 600 | |

| 512000 | Banque | 3 600 |

Il faut alors effectuer deux actions dans ZEFYR : créer une immobilisation, et lier cette immobilisation à l’écriture comptable générée, ci-dessus. Voir l’article du blog : https://www.zefyr.net/blog/capital-immobilisations-emprunts-sicav/comptabilisation-achat-immobilisation

Dans le cas d’un véhicule de tourisme, l’entreprise doit payer la Taxe sur les Véhicules de Sociétés.

Conseil ZEFYR : il est toujours plus intéressant d’acheter un véhicule à titre personnel. Vous aurez ensuite la possibilité de vous verser des indemnités kilométriques correspondant aux trajets que vous effectuez.

2. Comptabilisation du crédit bail pour un véhicule utilitaire

La TVA est récupérable sur les loyers d’un crédit-bail portant sur un véhicule utilitaire.

Exemple : tous les mois, l’entreprise verse un loyer de 480 € pour le crédit bail.

Pour saisir cette opération dans ZEFYR, utilisez le menu Compta > Clients-Fournisseurs-Banque > Paiement des dépenses, compte 612200, et vous indiquez le taux de TVA car la TVA est récupérable.

En comptabilité, ce loyer se comptabilise comme suit :

| Débit | Crédit | ||

| 612200 | Redevances de crédit-bail mobilier | 400 | |

| 445660 | TVA déductibles sur achat/biens et services | 80 | |

| 512000 | Banque | 480 |

A l’issue du contrat, l’entreprise décide d’acheter le véhicule à hauteur de sa valeur résiduelle. Si cette valeur résiduelle est de 2 400 €, l’écriture comptable est la suivante :

| Débit | Crédit | ||

| 218200 | Matériel de transport | 2 000 | |

| 445620 | TVA déductibles sur immobilisations | 400 | |

| 512000 | Banque | 2 400 |

Il faut ensuite créer une immobilisation dans ZEFYR. Puis lier cette immobilisation à l’écriture comptable ci-dessus.

Dans le cas d’un véhicule utilitaire vous n’êtes pas soumis à la TVS.

3. Crédit bail LOA LLD ré-intégration fiscale et liasse fiscale

Lorsque vous faites un achat en LOA comme dans l’exemple ci-dessus, le montant maximum des loyers déductibles (compte 612200) est de 18 300€ sur la durée total de la LOA ou LLD (moins si le véhicule est polluant). En général la durée de location est de 4 ans, ce qui fait : 4 575€ de loyers déductibles par an.

Comme le total des loyers dans l’année fait : 400 x 12 = 4 800 € il faut donc réintégrer : 4 800 – 4 575 = 225€ €.

Lors du calcul de l’IS dans ZEFYR, vous allez dans le menu : Clôture > Opérations de fin d’exercice > Impôts sur bénéfices.

Dans ce menu vous avez la ligne suivante : Loyers LOA / LLD non déductibles, il faut indiquer le montant de 225 €.

En régime simplifié d’imposition: le montant de 225 € est automatiquement ajouté à l’annexe 2033B de la liasse fiscale, case 324

En régime normal : le montant est automatiquement ajouté à l’annexe 2058A, de la liasse fiscale, case WQ.

Les informations qui concernent les crédits-bails sont aussi indiquées dans l’annexe 2058C de la liasse fiscale pour les sociétés en régime normal d’imposition.

- case J7 : valeur d’origine des biens en crédit-bail.

- case YQ : montant de l’ensemble des redevances encore dues.