Dans cet article nous allons voir comment s’effectue la comptabilisation de la vente d’une immobilisation. Nous verrons quelles sont les opérations à réaliser depuis l’achat de l’immobilisation (ordinateur, voiture, etc.) jusqu’à la vente de cette immo.

Prenons un exemple :

vous avez acquis un ordinateur d’une valeur de 900 € HT le 01.01.2019 et vous le revendez 700 € HT le 31.12.2019.

La durée de l’amortissement pour un ordinateur est de 3 ans, donc 300 € HT sont amortis chaque année (900 / 3 = 300).

La valeur comptable de l’ordinateur au 31.12.2019 est donc 900 € – 300 € (valeur d’achat HT – amortissement cumulé) = 600 € HT.

Comptabiliser l’achat de l’immo (3 étapes)

Avant de voir comment se passe la vente de l’immobilisation, voici un rappel des 3 étapes à suivre dans ZEFYR lorsque vous achetez une immo.

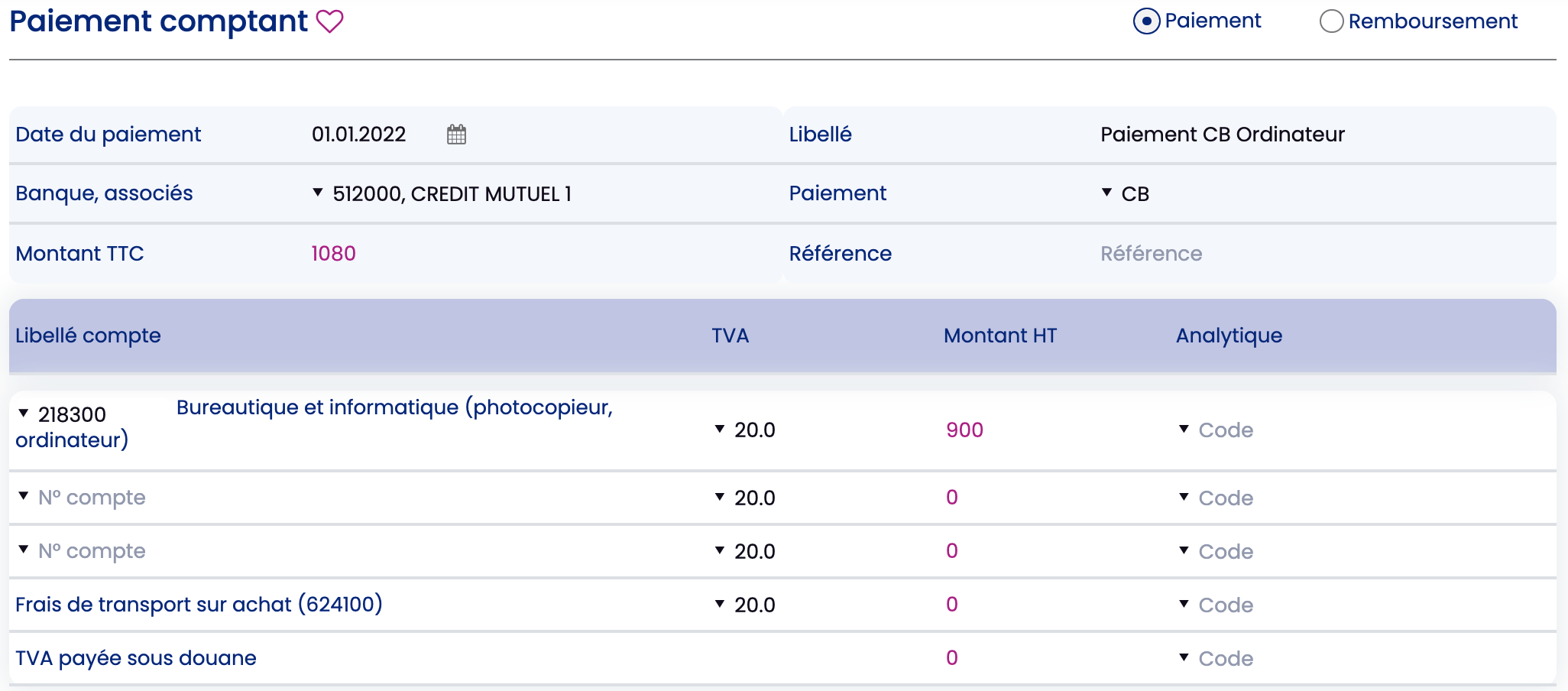

1. Comptabiliser l’achat de l’ordinateur

Dans notre exemple vous avez acheté l’ordinateur le 01.01.2019 et vous avez payé en une fois.

Dans ZEFYR, allez dans le menu Compta > Clients-Fournisseurs-Banque > Paiement des dépenses. Vous sélectionnez le compte bancaire avec lequel vous avez payé (512xxx) puis le compte d’immo (commençant par 2), par exemple le compte 218300 pour un ordinateur.

Rappel : vous ne pouvez pas comptabiliser comme immobilisation un achat d’un montant inférieur à 500 € HT. Il faut alors utiliser un compte de charge (compte commençant par 6).

L’écriture comptable générée automatiquement par ZEFYR est la suivante :

| Débit | Crédit | ||

| 218300 | Compte immobilisation bureautique informatique | 900 | |

| 445620 | Compte TVA déductible | 180 | |

| 512000 | Compte banque | 1080 |

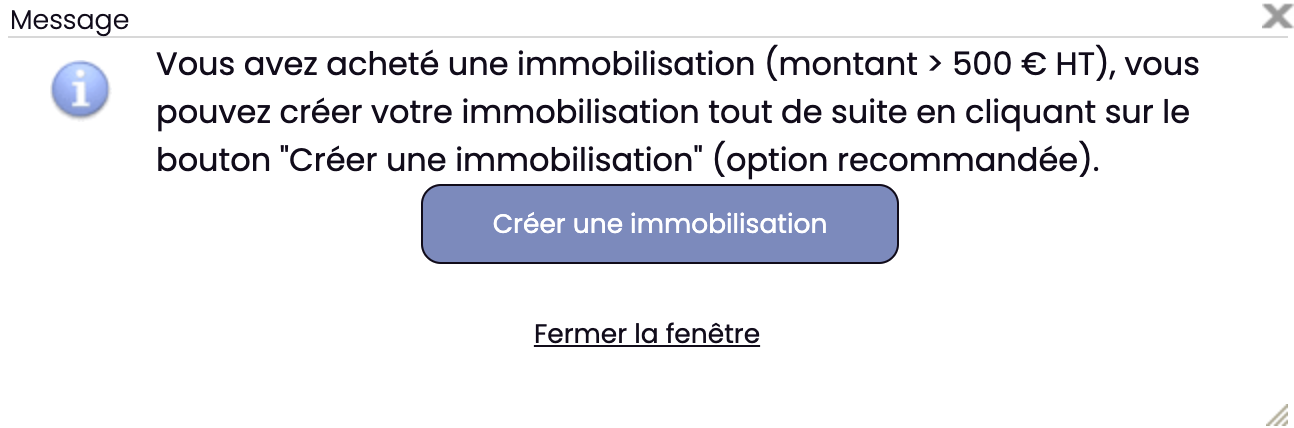

2. Créer la “fiche immobilisation”

Lorsque vous comptabilisez l’achat de l’immobilisation dans le menu Paiement des dépenses (étape 1), ZEFYR vous propose automatiquement de créer la « fiche immobilisation ».

Si vous avez ignoré ce message, vous pouvez créer votre « fiche immobilisation » en passant par le menu Immo > Immobilisations > Créer une immobilisation. Remplissez les différents champs, notamment le compte d’immobilisation (218300 pour un ordinateur) et la durée de l’amortissement.

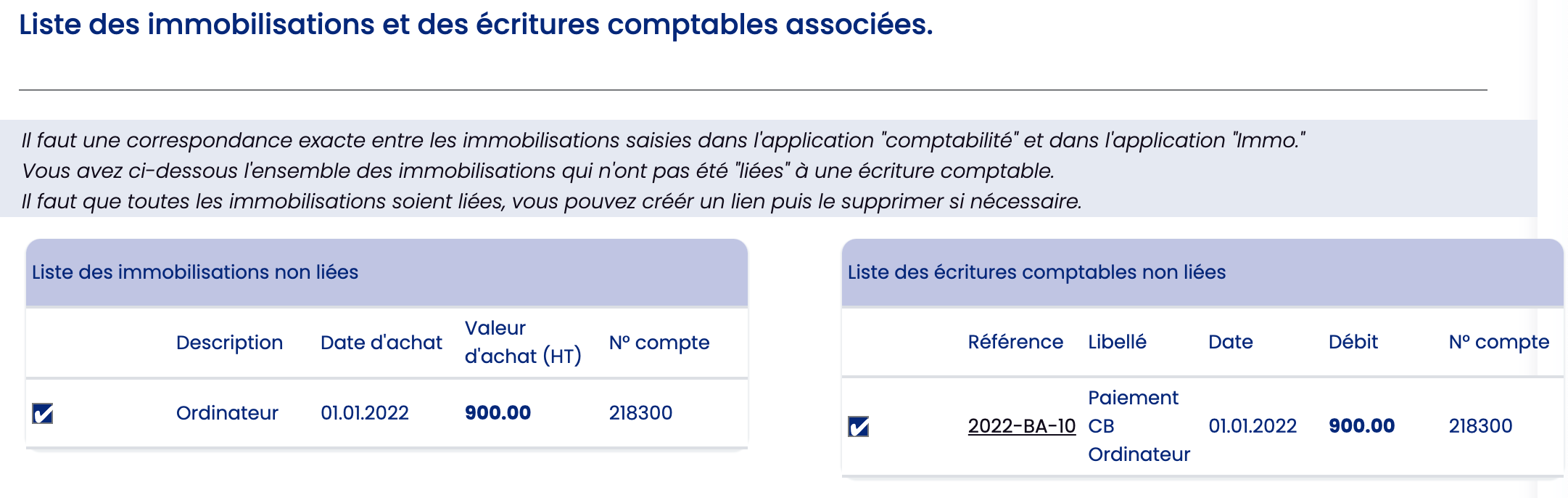

3. Lien entre l’achat et l’immobilisation

La dernière étape est de faire un lien entre l’écriture comptable (d’achat de l’immo) et la « fiche immobilisation ». Dans ZEFYR, allez dans le menu Immo > Liens Immo. Compta.

Cochez l’immo à gauche puis cochez l’écriture à droite puis cliquez sur « créer un lien entre immobilisation et écriture comptable ».

Remarque : ce lien permet de garantir la cohérence entre les écritures en comptabilité et les données du menu Immo.

Comptabilisation de la vente d’une immobilisation

Nous allons voir maintenant comment comptabiliser la vente d’une immobilisation.

Lorsque vous vendez une immo, 3 écritures comptables sont générées :

1) L’écriture d’amortissement de l’immo (cet amortissement couvre la période entre la date du dernier amortissement et la date de la vente).

2) Une écriture qui permet de “sortir” l’immobilisation de la comptabilité (l’immo est retirée du bilan).

3) Une dernière écriture qui correspond à la vente de l’immo, proprement dite.

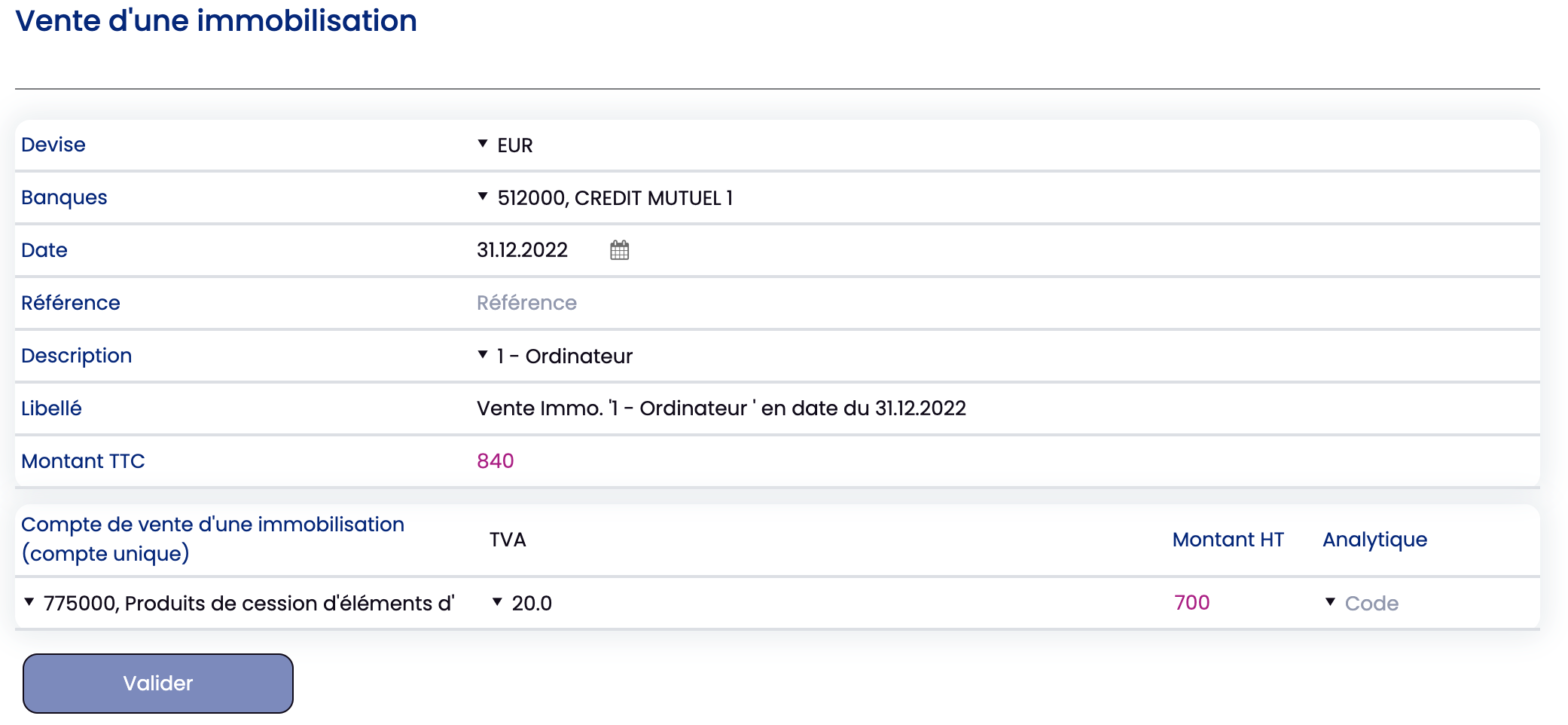

Important : dans ZEFYR, en utilisant le menu Immo > Vente immobilisation, les 3 écritures sont générées automatiquement. Il vous suffit d’indiquer la date de vente de l’immo et le montant auquel vous avez vendu cette immo.

Lorsque vous validez la vente de l’immobilisation dans ZEFYR, les 3 écritures générées automatiquement sont visibles dans le menu Immo > Modification Ecr. Immo Amort.

Ci-dessous, nous apportons des précisions sur chacune de ces 3 écritures.

1. L’amortissement de l’ordinateur

Dans un premier temps, l’ordinateur est amorti jusqu’à la date de vente de l’immo. Dans notre exemple, l’ordinateur a été acheté le 01.01.2019, puis a été vendu le 31.12.2019. Donc l’amortissement est calculé sur un an et s’élève à 300 €.

Voici l’écriture comptable générée automatiquement par ZEFYR :

| Débit | Crédit | ||

| 281830 | Compte amortissement immobilisation bureautique informatique | 300 | |

| 681120 | Compte dotations aux amortissements immobilisations corporelles | 300 |

Remarque : si l’ordinateur avait été vendu le 30 juin 2019, l’amortissement aurait été calculé sur 6 mois.

2. Retrait du bilan de l’immobilisation “ordinateur”

Ensuite l’immobilisation « ordinateur » est retirée du bilan. Le compte d’immobilisation (218300) est diminué du montant de l’immo (900 €) et le compte d’amortissement (281830) est diminué du montant de l’amortissement cumulé pour cette immo (300 €). Puisque l’immo n’a pas été totalement amortie (1 an amorti sur les 3 ans prévus), l’ordinateur a une valeur résiduelle de 600 €. Ces 600 € qu’il reste à amortir sont passés en compte de charge (675000).

L’écriture générée se présente comme suit :

| Débit | Crédit | ||

| 218300 | Compte immobilisation bureautique informatique | 900 | |

| 281830 | Compte amortissement immobilisation bureautique informatique | 300 | |

| 675000 | Compte valeur comptable des actifs vendus | 600 |

3. La comptabilisation de la vente de l’ordinateur

Enfin l’écriture correspondant à la vente de l’immobilisation (ordinateur) est assez classique : le compte de classe 7 est au crédit avec le compte de TVA collectée, et le compte banque 512 au débit (il s’agit de la banque sur laquelle l’argent de la vente a été encaissé).

| Débit | Crédit | ||

| 775000 | Compte produits de cession d’éléments d’actif | 700 | |

| 445780 | Compte TVA collectée | 140 | |

| 512000 | Compte banque | 840 |

Remarque : au total, il y a 100 € de plus-value (700 – 600) sur cette vente.

Alternative : vente d’une immo avec création d’une facture client (dans le menu Facturation)

Si lorsque vous vendez votre immo, vous souhaitez créer une facture client dans le menu Facturation de ZEFYR, il faut suivre les étapes suivantes.

Reprenons l’exemple où vous avez acheté l’immo « ordinateur » le 01.01.2019 à 900 € HT et vous la revendez 700 € HT le 31.12.2019.

Premièrement il ne faut pas comptabiliser la vente de l’immo via le menu Immo > Vente immobilisation.

1. La comptabilisation de la mise au rebut de l’ordinateur

Vous comptabilisez la mise au rebut de l’ordinateur dans le menu Immo > mise au rebut au 31.12.2019 (date de la vente de l’immo).

Cette mise au rebut génère automatiquement deux écritures comptables (identiques aux deux premières écritures comptables générées si vous étiez passé par le menu Vente Immobilisation) :

Première écriture : l’amortissement de l’ordinateur

L’ordinateur est amorti jusqu’à la date de vente de l’immo (31.12.2019). Donc l’immo est amortie sur un an, avec un amortissement égal à 300 €.

Voici l’écriture comptable générée automatiquement par ZEFYR :

Deuxième écriture : l’immo « ordinateur » est retirée du bilan

Ensuite l’immobilisation « ordinateur » est retirée du bilan. Le compte d’immobilisation (218300) est diminué de la valeur d’achat de l’immo (900 €) et le compte d’amortissement (281830) est diminué du montant déjà amorti pour cette immo (300 €). Comme l’immo n’a pas été totalement amortie (1 an sur les 3 ans prévus), elle a une valeur résiduelle de 600 €. Ces 600 € (restant à amortir) sont passés en compte de charge (675000).L’écriture générée se présente comme suit :

2. Création de la facture client correspondant à la vente de l’immo

L’immo « ordinateur » a été vendue 700€ HT avec une TVA à 20%, soit 840€ TTC.

Il faut d’abord créer une catégorie de services-prestation dans le menu Facturation > Catégories : Services prestations, avec le libellé : Produits de cession d’éléments d’actifs, et en sélectionnant dans la liste le compte comptable 775000.

Puis dans cette catégorie, vous créez une référence de services-prestations, que vous pouvez appeler par exemple : vente immobilisation ordinateur.

Puis vous créez votre facture client dans le menu Facturation > Mes documents clients acomptes.

Vous comptabilisez ensuite cette facture client dans le menu Facturation > Mes documents clients, en cliquant sur l’icône + et vous comptabilisez ensuite l’encaissement de cette facture dans Facturation > Encaissement clients, et vous cliquez sur l’icône + (sur la ligne correspondant à votre facture).