Vous êtes en train de créer votre société. C’est le moment de réfléchir à la future rémunération pour le gérant majoritaire de SARL. Quelle rémunération en dividendes pour le gérant majoritaire ? Quelle est la meilleure façon de se rémunérer ?

Remarque :

- Les revenus professionnels correspondent au chiffre d’affaires ou aux honoraires moins les frais (téléphone, loyer…) et moins les achats si vous êtes artisan ou commerçant.

- La rémunération correspond aux revenus professionnels moins les charges sociales donc à ce que vous pouvez vous versez.

- Les dividendes correspondent aux bénéfices distribués.

Conseil ZEFYR : Si votre CA est inférieur à 33 200 € (prestation de services) ou 82 800 € (achat/revente de marchandises et autres activités), le statut d’auto-entrepreneur est en général plus judicieux. Le taux de charges sociales sur la rémunération est en moyenne de 21% du chiffre d’affaires.

En SARL :

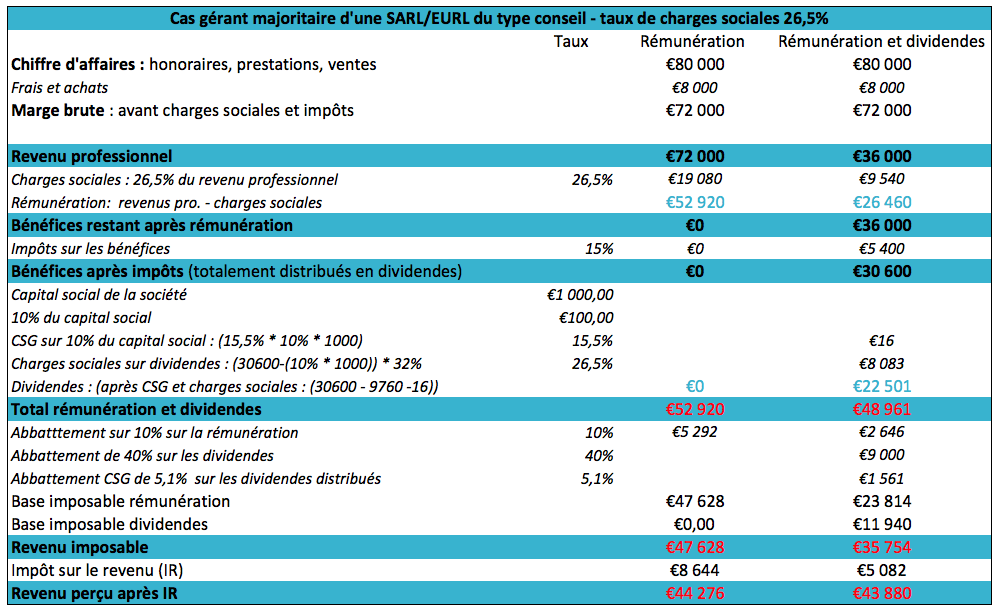

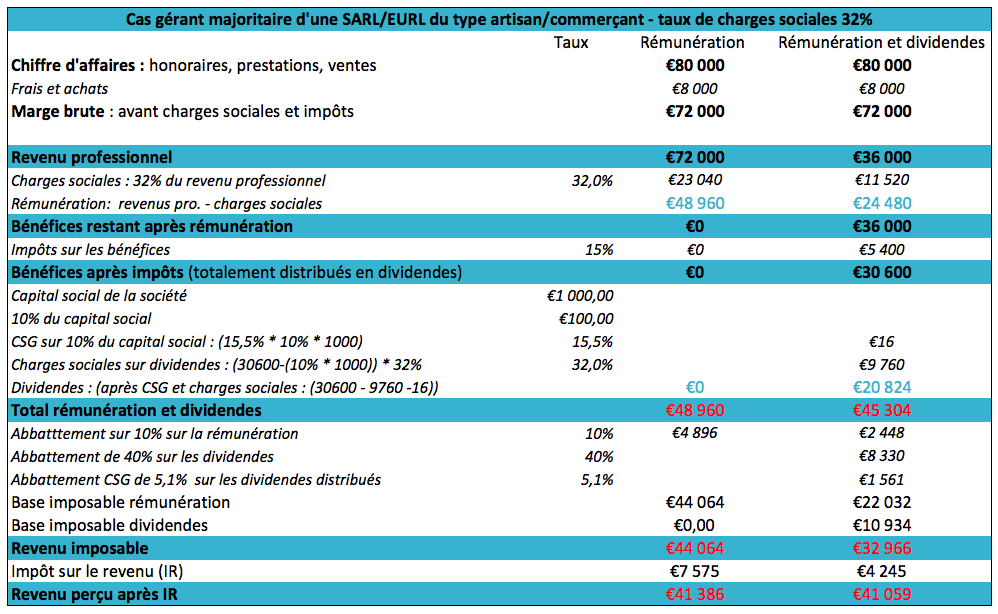

- Cas 1 : vous êtes gérant affilié au RSI dit “Commerçants Artisans” (cotisations sociales gérées par le RSI). Le taux de charges sociales est de 32% du revenu professionnel.

- Cas 2 : vous êtes gérant affilié au RSI dit “Professions Libérales” (cotisations sociales gérées par l’URSSAF pour la majeure partie). Le taux de charges sociales est de 26,5% du revenu professionnel.

Une SARL paye 15% d’IS sur la partie des bénéfices inférieure à 38 120 €. Et elle paye 33,33% sur la partie des bénéfices supérieure à 38 120 €.

Si le gérant décide de se verser des dividendes, il devra aussi :

- Payer des charges sociales de 26,5% ou 32% sur les dividendes distribués (voir tableau).

- Prévoir de verser 21% d’acompte forfaitaire sur son impôt sur les revenus si les dividendes sont supérieurs à 50 000 €.

- Les dividendes perçus seront aussi soumis à l’imposition sur le revenu.

Les charges sont : les charges sociales, les rémunérations, l’impôt sur les bénéfices, les dividendes et l’impôt sur le revenu. Les deux tableaux ci-dessous présentent ces différentes charges pour le cas d’une SARL de type artisan commerçant ou conseil :

- qui se verse toute sa marge brute en rémunération soit 72 000 €.

- qui se verse la moitié de sa marge brute en rémunération et l’autre moitié en dividendes.

En conclusion, tout a été calculé pour que ce soit presque équivalent avec un léger avantage pour ceux qui se versent tout en rémunération.

Conseil ZEFYR : Il faut se verser toute la marge brute en rémunération et rien en dividendes. Le versement de dividendes est complexe, coûteux en temps et totalement sans intérêt dans notre exemple. Le revenu perçu est même inférieur.