Dans cet article nous allons comparer un bulletin de salaire réalisé sans abondement en janvier avec une paye en février avec abondements PEE et PERCO.

L’idée est de bien comprendre le fonctionnement et la mise en place dans la paye d’un abondement PEE ou d’un abondement PERCO ainsi que l’impact sur le net à payer et le net imposable dans le bulletin de salaire.

Soit un salarié ayant une rémunération de base de 1 600€ pour 151.67€ heures mensuelles.

1. Présentation des bulletins de salaire

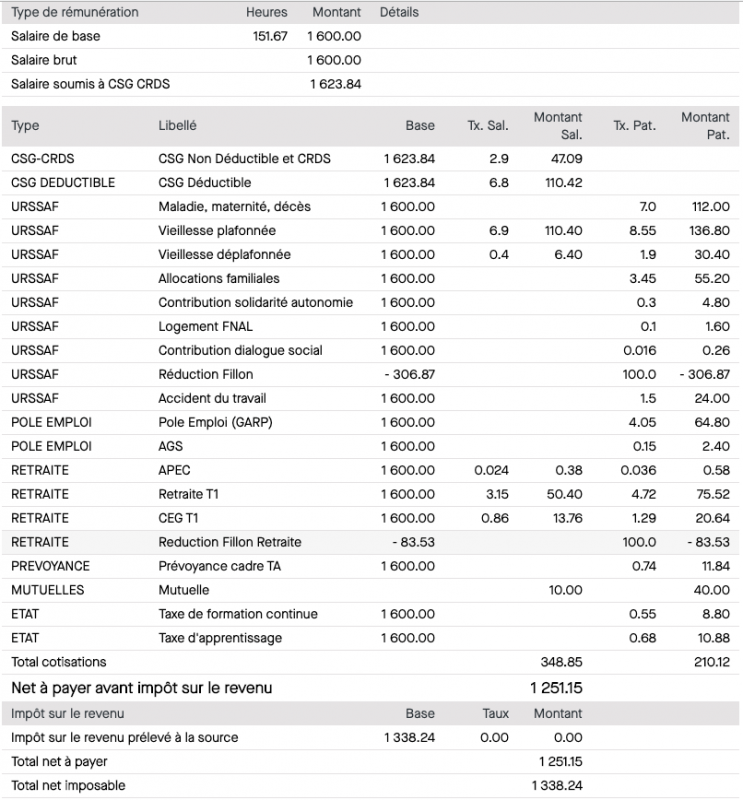

Voici la présentation du bulletin de salaire de janvier sans PEE et PERCO :

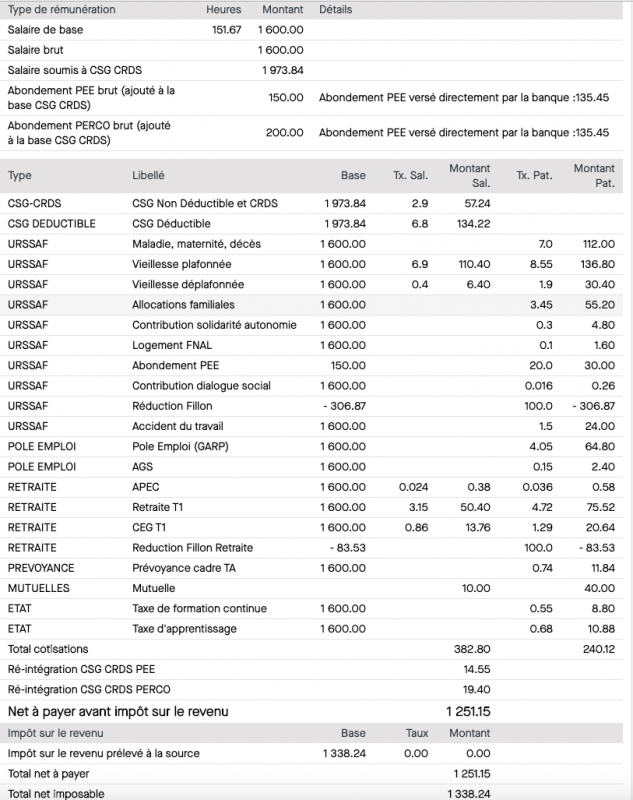

Voici la présentation du bulletin de paye de janvier avec abondements PEE et PERCO :

2. Fonctionnement de l’abondement

Abondement PEE : le salarié verse 50€ de son compte personnel sur un plan d’épargne PEE et la société fait un abondement de 150€, l’abondement est limité à 3 fois le montant versé donc 3x 50€.

Abondement PERCO : le salarié vers 70€ et la société verse 200 € donc un peu moins que 3x 70€.

- Dans la pratique :

pour le PEE : le salarié reçoit 150 – 9.7% x 150 € (CSG) soit : , 150 – 14.55 = 135.45€ et qui sont versés par la banque de l’entreprise directement sur le compte épargne entreprise PEE du salarié. Rappel : 9.7% =2.9% CSG non déductible et 6.8% CSG déductible. - pour le PERCO : le salarié reçoit : 200 – 9.7% x 200 = 180.60 €

Au final pour le PEE et le PERCO le salarié a reçu : 316.05 €

3. Présentation des différences dans les bulletins de paye avec ou sans abondements PEE PERCO

Les bulletins avec abondement ont quelques mentions supplémentaires concernant le montant du PEE / PERCO : montant du PEE / PERCO et montant net versé, ainsi que la réintégration de la CSG sur le PEE/PERCO.

Puis la différence majeur réside dans base CSG qui est différente.

3.1. Cotisations CSG CRDS

- base CSG en janvier = 1600 x 0.9825 + 11.84 (prev employeur) + 40 (mutuelle employeur) soit base CSG janvier = 1623.84

- base CSG en février = 1623.84 + 150 + 200 soit base CSG février = 1973.84

Sur le bulletin le montant des cotisations CSG est donc augmenté de : 9.7% x 150 = 14.55 et 9.7% x 200 = 19.40.

En bas de bulletin les cotisations sont ajoutés pour que le salarié ne paye pas de CSG puisque le montant total 14.55 + 19.40 n’est pas versé par la banque, au final c’est comme si la banque retenait la part CGS pour le verser directement au nom de l’employé.

3.2. Salaire net à payer

Le salaire net à payer en janvier est :

salaire brut – charges sociales : 1600 – 348.85 = 1251.15 €

Le salaire net à payer en février est :

salaire brut – charges sociales + CSG sur abondement: 1600 – 382.80 + 33.95 = 1251.15 €

En effet dans les charges sociales de février, la base CSG n’est plus 1623.84 mais 1973.84 (1623.84 + 350) et donc le montant des charges sociales en plus est donc 9.7%(taux CSG) x 350 € = 33.95€ .

Or le salarié n’a pas touché ces 33.95€ car comme nous avons vu au début de l’article, il ne lui a été versé que 350 – 33.95€, il ne faut pas lui déduire ce montant de son salaire net sinon il paierait deux fois.

Donc il faut rajouter au salaire net à payer la CSG sur abondement soit 14.55 + 19.40 = 33.95 €.

Au final le salaire net à payer de février est identique à celui de janvier.

Ce qui est logique.

3.2. Salaire net à payer autre façon de voir

Pour mieux comprendre ce qui été expliqué plus haut, supposons que les 350€ soit versés au salarié directement sur le bulletin, la comparaison suivante montre bien que c’est totalement équivalent :

- salaire brut = 1600 + 350 = 1950 €

charges sociales = charges sociales sur 1600 + CSG sur 350 = 348.85 + 33.95 = 382.80

salaire net à payer = 1950 – 382.80 = 1567.20 € - dans la réalité le salarié touche 1251.15 + 135.45 + 180.60 = 1567.20

3.2. Salaire net imposable

Le salaire net imposable est : salaire net à payer + CSG non déductible (2.9% x 1623.84 = 47.09 €) + part employeur de la mutuelle.

3.2.1 Pour le salaire de janvier

Salaire net imposable janvier = 1251.15 + 47.09 + 40 = 1338.24

3.2.2 Pour le salaire de février

Le salarié a touché 1251.15 + 316.05 = 1567.20 mais l’abondement n’étant pas imposable il faut retrancher les 316.05.

Puis il faut ajouter :

- la partie non déductible de la CSG soit 2.9% de la base CSG (2.9%x 1973.84 = 57.24)

- la part employeur de la mutuelle 40€

Puis il faut retrancher :

- l’abondement de 316.05€ car l’abondement n’est pas imposable

- la part CSG non déductible de 2.9% x 350€ = 10.15€ pour la même raison.

Au final :

Salaire net imposable février = 1567.20 + 57.24 + 40 – 316.05 – 10.15 = 1338.24

Dans le cas de l’abondement : le salaire net à payer et le salaire net imposable sont identiques au salaire qu’il y aurait eu sans abondement.

L’abondement n’est donc soumis qu’à la seule CSG pour un montant de 9.7%.

Un salarié reçoit de l’entreprise un montant net : total abondement – 9.7% du total abondement dans l’exemple 350 – 9.7% 350 = 316.05 €.

L’abondement PEE et PERCO est limité à 3 fois le versement du salarié et l’abondement PEE annuel est limité aussi à 8% du plafond de la sécurité sociale annuel (12×3377) soit 3241€ et l’abondement PERCO annuel à 16% du plafond.

4. Différence dans l’écriture de paye générée avec abondement PEE et PERCO

Dans l’écriture de paye de février générée automatiquement par ZEFYR, il y a des lignes supplémentaires générées du fait de l’abondement :

| Débit | Crédit | ||

| 431000 | Compte URSSAF | 33.95 | |

| 467500 | Compte créditeurs divers représentant la banque | 316.05 | |

| 647000 | Autres charges sociales | 350 |

Pour comptabiliser le versement par la banque de l’entreprise du montant de 316.05 de l’abondement, il faut utiliser le menu : Compta > Saisie Périodique > Encaissement Tiers puis option paiement à un tiers :

Note : le montant versé par la banque est un montant global pour l’ensemble des salariés et ce montant est automatiquement reparti entre les salariés.

L’écriture de comptabilisation générée est la suivante :

| Débit | Crédit | ||

| 512000 | Compte banque | 316.05 | |

| 467500 | Compte créditeurs divers représentant la banque | 316.05 |

Le compte créditeur divers est bien soldé.