Cet article vous explique comment comptabiliser vos repas personnels lorsque vous êtes un indépendant à l’IR (profession libérale, BNC, commerçant, artisan, entrepreneur individuel BIC) ou bien gérant ou président d’une société (EURL, SASU) à l’IR.

Important : les frais de repas personnels ne sont pas déductibles lorsque vous êtes à l’IS.

Comptabiliser les frais de repas perso (pris à l’extérieur uniquement)

Il est possible de comptabiliser vos repas personnels uniquement si vous êtes à l’IR et que les repas ont été pris hors de votre domicile.

Si vous préparez vous-même votre repas (gamelle) il n’est pas déductible.

Cette déduction est limitée à un repas par jour.

L’administration fiscale évalue chaque année le prix d’un repas pris à domicile.

Vous avez donc la possibilité de déduire (de comptabiliser comme une charge pour votre entreprise) la partie de votre repas perso qui dépasse ce montant.

Il existe toutefois une limite de déduction qui est variable chaque année mais mis à jour automatiquement dans ZEFYR.

Donc si le montant maximal déductible pour un repas perso est la différence entre les 2 par exemples (20 – 5 =15) mais chaque année cela change.

Autre exemple : votre repas perso vous a coûté 22 € TTC, ce qui est supérieur à la limite de déduction disons 20 €. Donc automatiquement c’est le montant maximal (15€ dans notre exemple) qui s’applique, et c’est ce montant que vous pourrez déduire en repas perso.

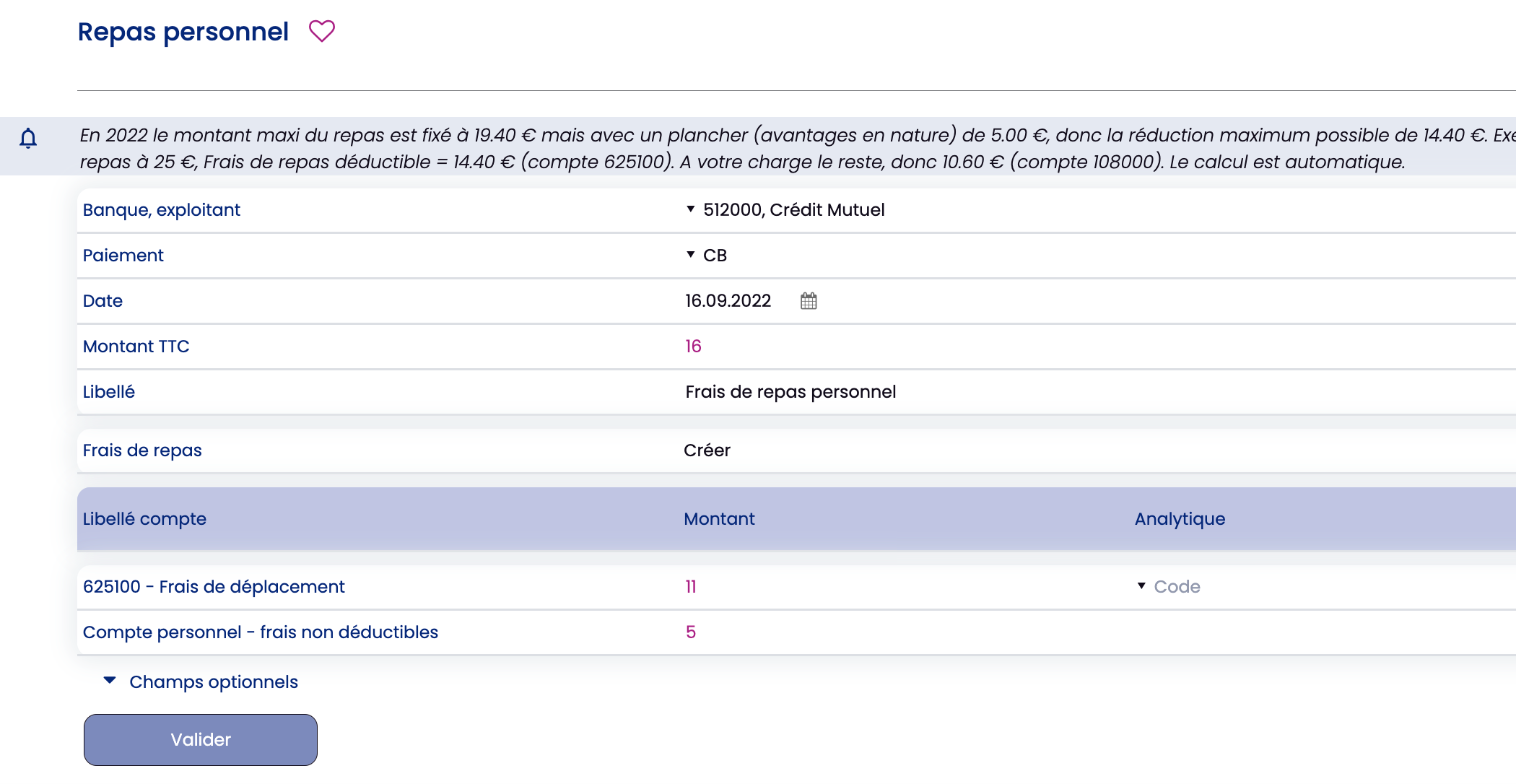

Comptabiliser ses repas dans ZEFYR

Dans ZEFYR tout est automatisé et mis à jour chaque année. Vous n’avez pas besoin de connaitre la part non déductible et la limite de déduction.

Il suffit de comptabiliser vos repas personnels dans le menu Compta > Clients-Fournisseurs-Banque > Repas Personnel.