La méthode des débours est utilisée lorsque vous avez avancé des frais dans le cadre d’une prestation que vous réalisez pour un client, et que vous voulez refacturer ces frais, tels quels, à ce client. Les débours sont donc les frais que vous avez payés à la place de votre client. Cet article vous donnera la méthode de comptabilisation des débours dans ZEFYR.

1er cas : vous refacturez des débours à votre client

Par exemple, vous vendez des prestations d’aide à la création d’entreprise. Vous facturez cette prestation 240 € TTC à votre client. En plus de ces 240 €, vous refacturez à votre client des frais que vous avez payés à sa place, par exemple : 48 € TTC de frais d’immatriculation de société.

Les frais que vous payez à la place de votre client sont appelés débours. Nous allons voir comment effectuer la comptabilisation des débours.

Etape 1 : comptabilisation des débours que vous avez payés (facture payée à la place de votre client)

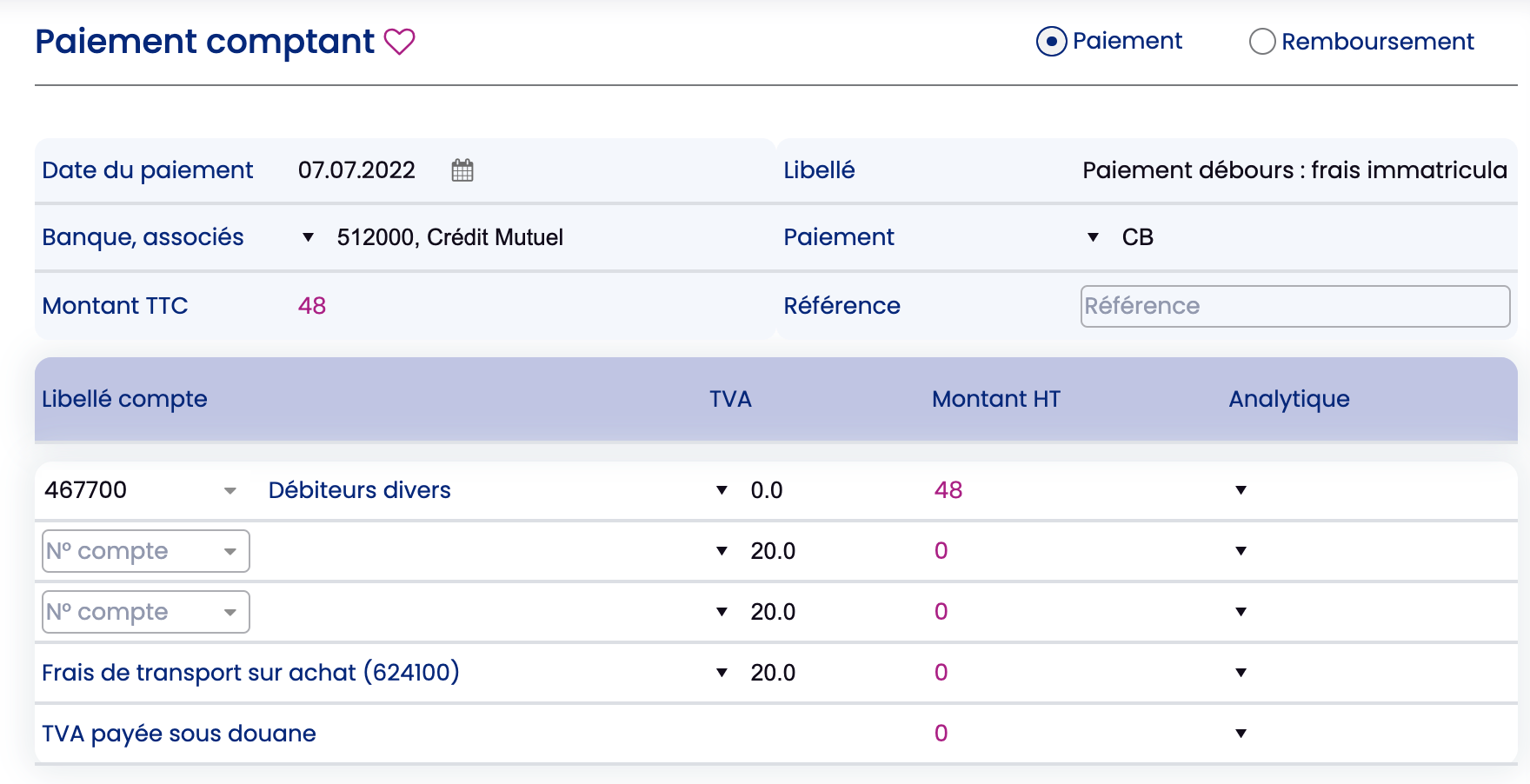

Vous recevez donc une facture (de frais d’immatriculation de société) qui est au nom de votre client, et dont le montant est de 48 € TTC. Vous payez donc cette facture à la place de votre client.

Dans ZEFYR pour comptabiliser le paiement de ces débours (en l’occurence ces frais d’immatriculation) vous allez dans le menu Compta > Clients-Fournisseurs-Banque > Paiement des dépenses.

En haut vous indiquez le compte bancaire avec lequel vous avez payé (compte 512xxx). Plus bas, vous sélectionnez le compte 467700 (et non pas un compte de charge commençant par 6). La TVA n’est pas déductible sur les débours, donc vous mettez bien TVA = 0.0.

L’écriture comptable générée automatiquement par ZEFYR est la suivante :

| Débit | Crédit | ||

| 512000 | Compte banque | 48 | |

| 467700 | Compte débiteurs divers (débours) | 48 |

Etape 2 : comptabilisation de la facture client (dans laquelle vous refacturez les débours)

Dans ZEFYR vous créez une facture client correspondant à votre prestation de 240€ TTC + les débours (frais d’immatriculation, avancés à votre client).

Pour cela il faut créer au préalable, dans ZEFYR, une catégorie de service-prestation et une référence correspondant aux débours :

- Dans le menu Facturation > Catégorie Services prestations, créez une catégorie que vous appelez “Prestations Débours” et que vous liez au compte 467700 « débiteurs divers ».

- Dans le menu Facturation > Services prestations, créez une prestation que vous appelez « Débours », dans la catégorie « Prestations Débours ».

Ensuite vous créez votre facture client avec deux références :

– votre prestation d’aide à la création d’entreprise à 200 € HT (TVA = 20%)

– votre référence « Débours » pour un montant de 48 € (TVA = 0%)

Comptabilisation de la facture

Dans ZEFYR cliquez sur l’icône + pour comptabiliser la facture dans le menu Facturation > Mes documents clients. L’écriture de comptabilisation est automatiquement générée par ZEFYR.

L’écriture comptable générée est la suivante :

| Débit | Crédit | ||

| 411000 | Compte client | 288 | |

| 706000 | Compte de prestation de service | 200 | |

| 467700 | Compte débiteurs divers (débours) | 48 | |

| 445780 | Compte de TVA collectée à 20% | 40 |

Remarque : au final le solde du compte 467700 est nul. Vous pouvez vérifier dans Statistiques > Balance générale.

Comptabilisation de l’encaissement de la facture.

Dans ZEFYR : menu : Facturation / Encaissement clients puis cliquer sur l’icône pour effectuer l’encaissement.

L’écriture de comptabilisation est la suivante :

| Débit | Crédit | ||

| 411000 | Compte du client | 288 | |

| 512000 | Compte banque | 288 |

Vous pouvez donc utiliser la méthode des débours lorsque vous avez payé des frais pour le compte de votre client, dans le cadre de votre prestation, et que vous refacturez ces frais à ce client, en plus de votre prestation.

NB : pour comptabiliser le paiement du débours (frais avancés) puis la refacturation de ce débours, vous utilisez le compte 467700, donc ce débours n’a pas d’incidence sur votre résultat : il n’augmente ni vos charges (comptes de classe 6), ni votre chiffre d’affaires (comptes de classe 7).

2ème cas : votre fournisseur vous refacture un débours

Vous êtes l’entreprise à laquelle on refacture un débours.

Exemple : reprenons l’exemple mais cette fois, supposons que vous êtes le client final. Vous recevez une facture de 336 € TTC. Votre prestataire vous facture sa prestation et le débours correspondant à la facture du greffe à votre nom.

Il faut faire deux écritures comptables une pour la facture incluant le débours (frais de greffe) et une pour la facture du greffe qui est à votre nom mais qui a été payé par le prestataire.

Comptabilisation de la facture de votre prestataire (menu Compta > Clients-Fournisseurs-Banque > Paiement des dépenses dans ZEFYR)

| Débit | Crédit | ||

| 512000 | Compte banque | 336 | |

| 606000 | Compte de prestation | 200 | |

| 445660 | Compte de TVA à récupérer | 40 | |

| 467500 | Compte de tiers débiteurs (débours) | 96 |

Comptabilisation du paiement des frais de greffe (menu Compta > Clients-Fournisseurs-Banque > Paiement des dépenses dans ZEFYR)

| Débit | Crédit | ||

| 467500 | Compte tiers débiteurs (débours) | 96 | |

| 622700 | Compte frais de greffe | 80 | |

| 445660 | Compte de TVA à récupérer | 16 |

Le compte 467500 est bien soldé, ce compte représente le compte du prestataire qui a payé le débours.