Que faire quand le gérant (ou un associé) se trompe de carte bancaire pour régler un achat ? Cet article vous présente les deux cas d’erreurs possibles. Pour chaque cas, nous détaillons comment comptabiliser cette opération. Puis nous expliquons comment la régulariser.

Remarque : La méthode expliquée dans cette article vaut également pour les erreurs par chèque et virements (pro vs. perso).

1. Vous avez utilisé votre carte bancaire PRO pour un achat PERSO

Vous êtes associé et vous avez malencontreusement utilisé votre carte bancaire professionnelle pour un achat personnel. Dans ce cas, le paiement de cet achat va apparaitre sur le relevé bancaire de l’entreprise. Dès lors cette opération fait partie intégrante de la comptabilité de votre entreprise. Elle devra donc être comptabilisée, même s’il s’agit d’une erreur.

Exemple : Votre entreprise a payé pour un achat perso de 75 €. Cependant cette dépense n’est pas professionnelle et il s’agit d’une erreur. Il ne s’agit donc en aucun cas d’une charge (compte commençant par 6).

En comptabilité, on considérera que cette erreur s’enregistre comme un “prélèvement associé”. Autrement dit, on considère que l’associé a prélevé 75 € sur le compte bancaire de l’entreprise pour ses besoins personnels. Par conséquent l’associé est tenu de rembourser ces 75 € à l’entreprise.

La comptabilisation de cet incident se déroulera donc en deux étapes.

1.1. Comptabilisation de la dépense personnelle (faite par erreur)

Dans ZEFYR, passez par le menu Compta > Clients-Fournisseurs-Banque > Avance ou Remboursement Associé. Cochez bien l’option “remboursement”. La notion de “Remboursement” doit ici être comprise comme un prélèvement fait par l’associé sur le compte bancaire de la société.

En comptabilité, cette opération se présentera de la façon suivante :

| Débit | Crédit | ||

| 455000 | Compte courant associé | 75 | |

| 512000 | Compte banque | 75 |

1.2. Comptabilisation de la régularisation de cette erreur

L’associé est tenu de rembourser ces 75 € à l’entreprise. De cette façon, le compte courant de l’associé (compte 455000) n’aura plus un solde débiteur.

Dans ZEFYR, passez par le menu Compta > Clients-Fournisseurs-Banque > Avance ou Remboursement Associé. Cochez bien l’option “avance” cette fois. La notion “d’avance” doit ici être comprise comme un dépôt fait par l’associé sur le compte bancaire de la société.

En comptabilité, cette opération se présentera de la façon suivante :

| Débit | Crédit | ||

| 512000 | Compte banque | 75 | |

| 455000 | Compte courant AYMARD | 75 |

2. Vous avez utilisé votre Carte Bancaire PERSO pour un achat PRO

Inversement, supposons que vous utilisiez votre carte bancaire personnelle pour un achat professionnel (achat pour la société). Alors cela sera considéré comme une avance de trésorerie que vous avez faite (en tant qu’associé) à votre société. Vous pourrez récupérer par la suite cette avance quand vous le souhaiterez en faisant un “remboursement associé”.

La comptabilisation de cet achat avancé par l’associé, puis du remboursement de l’associé, se déroulera donc en deux étapes.

2.1. Comptabilisation de la dépense professionnelle (faite avec la CB personnelle)

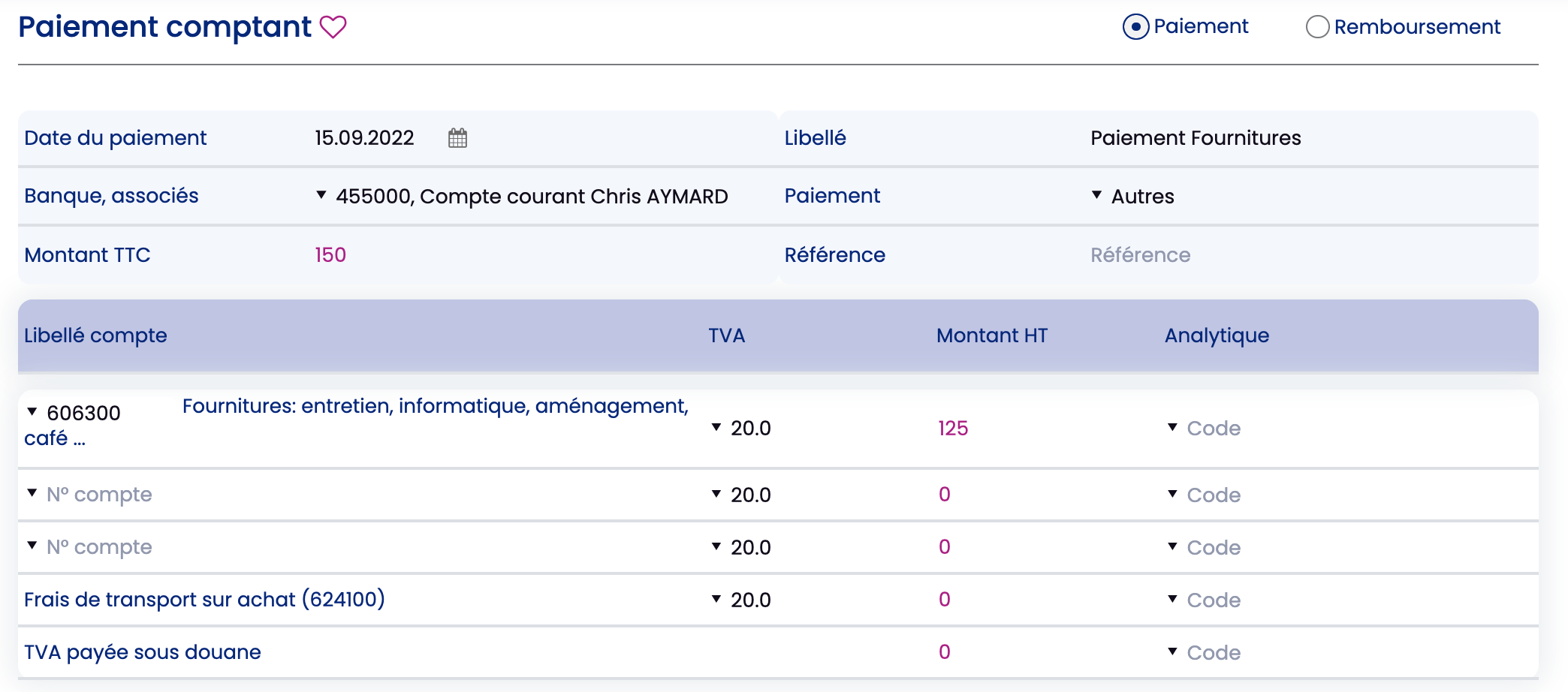

Dans ZEFYR, passez par le menu Compta > Clients-Fournisseurs-Banque > Paiement des dépenses. Vous devez saisir un “Paiement Comptant” effectué par l’Associé :

Remarque : A la place du “Compte Banque” (512xxx), vous sélectionnerez le compte courant de l’associé qui a payé (455xxx).

En comptabilité, l’opération se présente de la manière suivante :

| En comptabilité | Débit | Crédit | |

| 606300 | Fournitures: entretien, informatique | 125 | |

| 445660 | TVA déductibles sur achat/biens et services | 25 | |

| 455000 | Compte courant AYMARD | 150 |

Remarque : La TVA (qui est récupérable dans notre exemple) est bien prise en compte pour la déclaration de TVA. Même si c’est l’associé qui a payé à la place de la société. Pensez donc à bien renseigner le bon taux de TVA lorsque vous comptabilisez un “paiement comptant” avec le compte de l’associé.

2.2. Comptabilisation du remboursement de l’associé

Dans ZEFYR, passez par le menu Compta > Clients-Fournisseurs-Banque > Avance ou Remboursement Associé. Cochez l’option “remboursement”. La notion de “Remboursement” doit ici être comprise comme un prélèvement fait par l’associé sur le compte bancaire de la société.

En comptabilité, cette opération se présentera de la façon suivante :

| Débit | Crédit | ||

| 455000 | Compte courant AYMARD | 75 | |

| 512000 | Compte banque | 75 |