« Compte courant d’associé débiteur » est une expression plutôt inquiétante en comptabilité. Avant la clôture de votre exercice comptable, il faut vérifier que vos comptes courants d’associés (comptes commençant par 455) ne soient pas débiteurs. Le solde du compte courant d’associé ne doit jamais être positif dans la balance générale.

En effet, un si le compte de l’associé est débiteur, cela constitue un abus de bien social et il est passible de sanctions.

En d’autres termes, une société (SASU, EURL, SARL, SAS, etc.) uniquement si elle est à l’IS, n’a pas le droit d’avancer de l’argent à ses associés.

Les associés peuvent être rémunérés sous différentes formes : rémunération de TNS, salaire, dividendes, mais tous ces types de rémunération sont soumis aux charges sociales.

Si votre compte courant d’associé a un solde débiteur, vous risquez :

- un emprisonnement de cinq ans et une amende de 375 000 €.

- que le solde débiteur soit soumis aux charges sociales.

- que le solde débiteur soit intégré à l’assiette d’imposition de la société.

Remarque : dans les faits, pour qu’il y ait condamnation, il faut qu’un tiers ait intenté une action contre la société concernée. Il faut que les responsables soient reconnus coupables d’avoir intentionnellement usé du crédit de l’entreprise à des fins personnelles et contre l’intérêt de l’entreprise.

Comment savoir si le compte courant d’associé est débiteur ?

Pour savoir si le compte d’associé est débiteur, dans ZEFYR : allez dans le menu Statistiques > Balance Générale et consultez les comptes commençant par 455.

Dans cet exemple, le gérant Chris Aymard a un compte courant d’associé avec un solde débiteur.

Le solde de son compte 455000 est positif (5 000 €) dans la balance générale. Cela signifie qu’il s’est versé 5 000 € sans justification. Par exemple, il y a eu un remboursement d’associé, sans avance faite par l’associé au préalable.

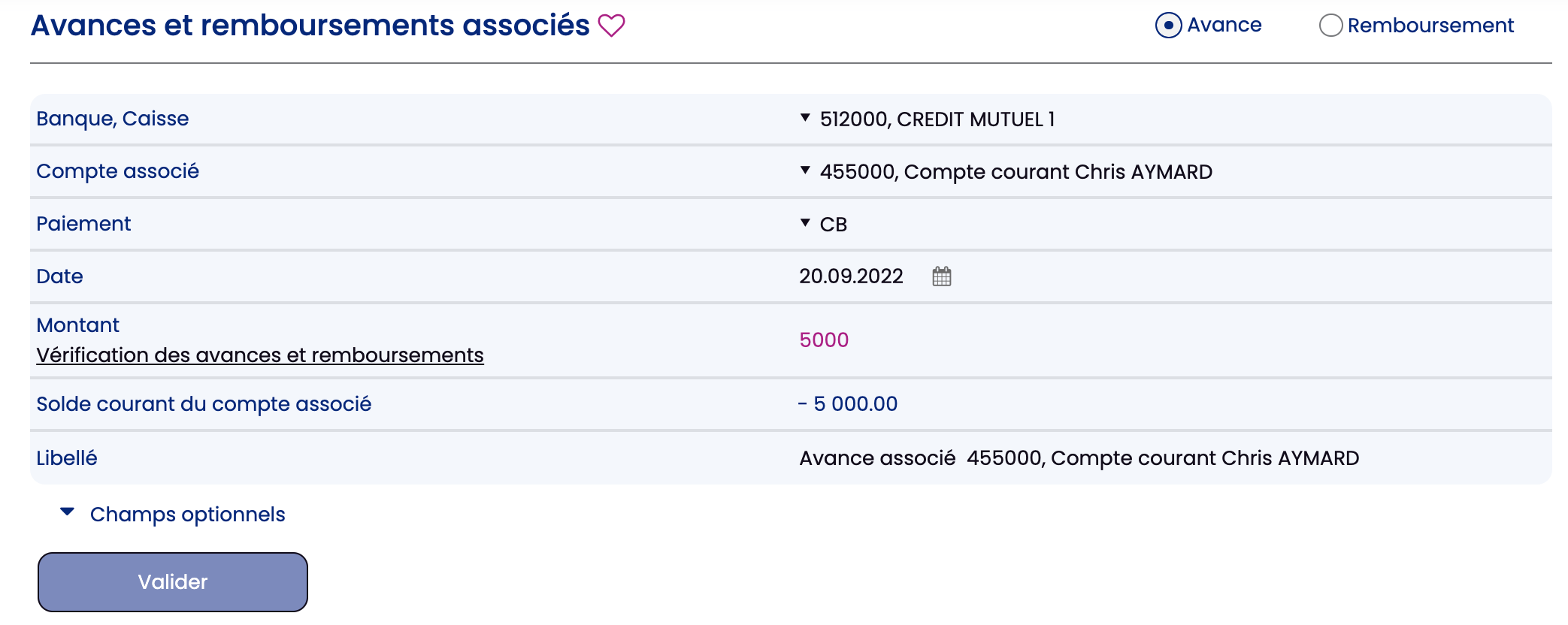

Pour corriger ce problème, il faut que l’associé fasse un virement de 5 000 € sur le compte bancaire de la société, et il faut comptabiliser ce virement comme une avance associé (menu Compta > Clients-Fournisseurs-Banque > avance remboursement associé, cochez « avance »).

Si le compte courant de l’associé est créditeur, son solde sera alors négatif dans la balance. Dans ce cas tout va bien. L’associé peut être remboursé des 3 500 € que la société lui doit. Le remboursement ne peut bien sûr pas excéder 3 500 €.