La société nommée « FILLE » (SARL, SA, EURL, SAS, SASU …) a fait un bénéfice de 10 000 € l’année N-1.

Cette société est détenue à 90% par une holding nommée « MERE » et à 10% par une personne physique. Dans l’écriture d’A Nouveau au 1er janvier N le compte 120000 (bénéfice de l’exercice précédent N-1) est au crédit = 10 000 €. Il faudra donc affecter ce bénéfice puis le distribuer en dividendes.

Société « FILLE »

Affectation du bénéfice de l’année N-1 – société « FILLE »

Après l’assemblée générale annuelle (au plus tard 4 mois après la fin d’exercice en général), le résultat (bénéfice) est affecté de la manière suivante :

- 10 000€ pour le compte de report à nouveau.

L’écriture de comptabilisation est la suivante :

| Débit | Crédit | ||

| 120000 | Bénéfices de l’exercice précédent | 10 000 | |

| 110000 | Report à nouveau positif | 10 000 |

Dans le logiciel de comptabilité ZEFYR, passez par le menu Compta > TVA-Opérations bancaires-Bénéfices-Dividendes > Affectation Bénéfices.

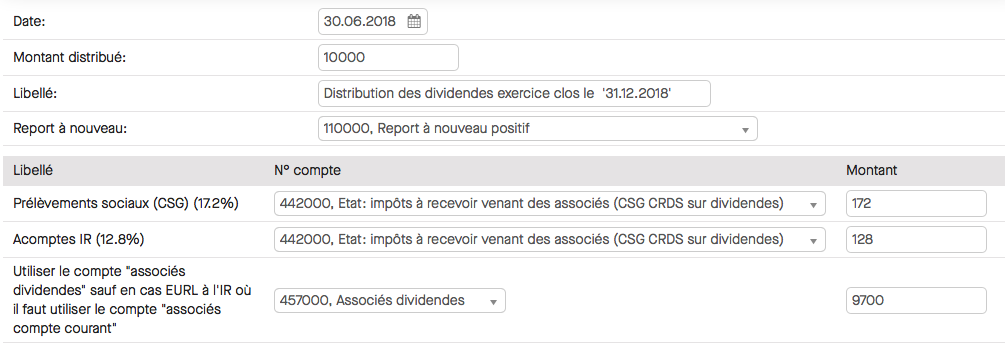

Distribution des dividendes – société « FILLE »

Les dividendes sont distribués donc : – 1 000 € pour la personne physique (incluant 300€ de flat taxe) voir le blog : « Comptabilisation des dividendes : distribution et paiement » et – 9 000 € pour la société MERE. Les 10 000 € se répartissent en :

- compte 442000 flat taxe pour les personnes physique pour 300€

- compte 457000 dividendes restant pour la personne physique pour 700€

- compte 457000 dividendes pour la société mère pour 9 000€

Soit l’écriture comptable suivante :

| Débit | Crédit | ||

| 110000 | Report à nouveau positif | 10 000 | |

| 442000 | Etat : impôts à recevoir des associés | 300 | |

| 457000 | 9 700 |

Dans le logiciel de comptabilité ZEFYR, passez par le menu Compta > TVA-Opérations bancaires-Bénéfices-Dividendes > Distribution dividendes

Paiement des dividendes – société « FILLE »

Il faut ensuite effectuer les 3 virements

- 300 € pour l’état (remplir le formulaire 2777)

- 700 € pour l’associé personne physique

- 9 000 € pour la société « MERE »

Dans le logiciel de comptabilité ZEFYR, passez par le menu Compta > TVA-Opérations bancaires-Bénéfices-Dividendes > Paiement Dividendes Acomptes et CSG

Liasse fiscale – société « FILLE »

La société « FILLE » a donc distribué et payé les dividendes de l’année N-1 pour un montant total de 10 000€ en juin de l’année N Dans la liasse fiscale de la société FILLE de l’année N, le montant des dividendes sera automatiquement mis dans la liasse : 2058C case ZE et dans le cas du régime simplifié il n’ y a pas de case particulière.

Société « MERE »

Dividendes reçus – société « MERE

La comptabilisation des dividendes reçus se fait de la façon suivante :

| Débit | Crédit | ||

| 512000 | Compte banque | 9 000 | |

| 761000 | Revenus de participations | 9 000 |

Dans le logiciel de comptabilité ZEFYR, passez par le menu Compta > Clients-Fournisseurs-Banque > Encaissement direct (sans facture)

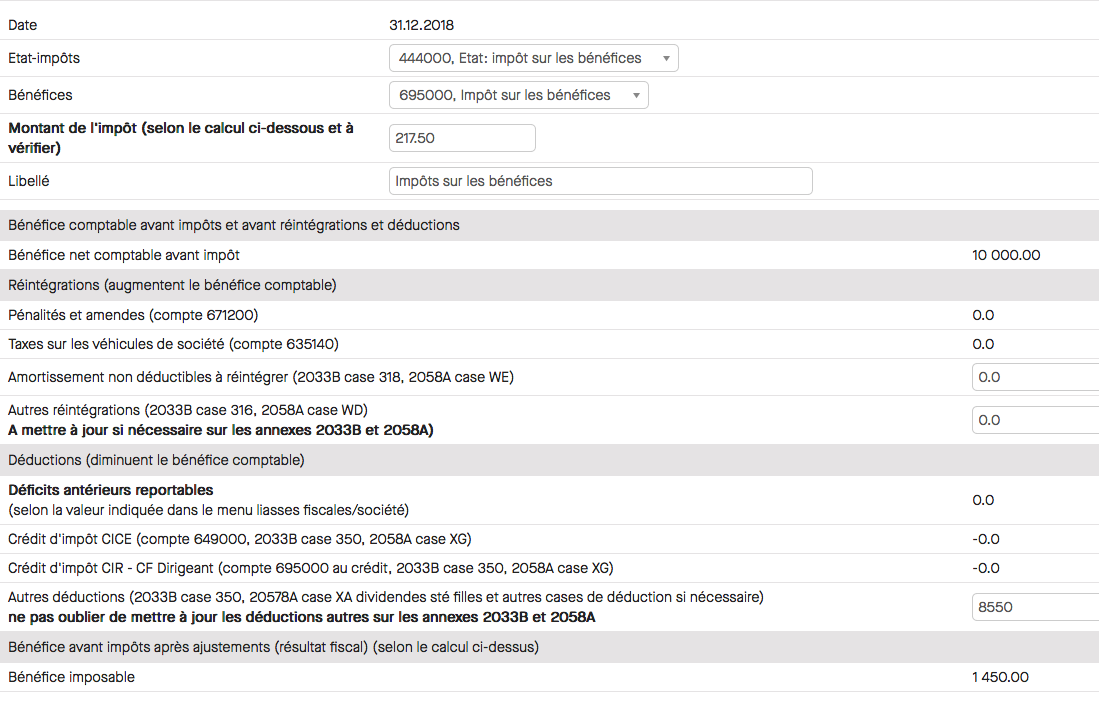

Impôt sur les bénéfices année N – société « MERE »

La société « MERE » a donc reçu 9 000€, le bénéfice de la société « MERE » est donc augmenté de 9 000€ mais comme il s’agit d’un régime spécial mère-filiale, il ne faudra prendre en compte que 5% de ce montant soit 450€ dans le calcul de l’impôt sur les sociétés de la société « MERE

Si la société « MERE » avait un bénéfice de 1 000€ avant l’encaissement des dividendes, après encaissement le bénéfice est de 10 000€ mais il faut donc calculer l’IS de la société « MERE » sur le montant de 1000 € + 450€ (5%x 9 000€) = 1 450€ soit un IS = 15% x (1 450) = 217.50€. Au final l’impôt sur les dividendes reçus est de 67.50€ pour 9 000€ soit : 0.75%.

Dans le logiciel de comptabilité ZEFYR, passez par le menu Compta > Clôture > Opérations de fin d’exercice > Impots Sur Bénéfices il faut bien indiquer le montant de 9 000 – 450 = 8 550€ de déductions.

Liasse fiscale année N – société « MERE »

Dans la liasse fiscale régime normal il faut indiquer dans la 2058A case XA le montant : 8 550€ = 9 000 – 450€ et dans la case 2A : le montant de 450 €.

Dans la liasse fiscale régime simplifié il faut indiquer dans la 2033B case 350 le montant : 8 550€= 9 000 – 450€.