Comptabilisation des dividendes : distribution et paiement

Votre société (SARL, SA, EURL, SAS, SASU …) a fait un bénéfice de 10 000 € l’année N.

Dans votre écriture d’A Nouveau au 1er janvier N+1 vous devez donc avoir le compte 120000 (bénéfice de l’exercice précédent) au crédit = 10 000 €.

Après l’assemblée générale annuelle (4 mois après la fin d’exercice en général), vous avez décidé d’affecter le résultat de la manière suivante :

- 9 500 € pour le compte de report à nouveau.

- 500 € pour le compte de réserve légale.

Sur les 9 500 € affectés au report à nouveau, la société veut distribuer 8 500 € de dividendes.

On suppose que la société a deux associés ayant chacun 50% des parts ou des actions.

Sur le montant des dividendes distribués aux associés s’appliquent des prélèvements sociaux (CSG-CRDS) au taux de 17,2% et des prélèvements forfaitaires (acompte d’IR) au taux de 12,8%.

Les associés dans notre exemple doivent recevoir chacun 4 250 € de dividendes, moins les 17,2% de prélèvements sociaux (731 € chacun).

Aux prélèvements sociaux peuvent s’ajouter des prélèvements forfaitaires. Il s’agit en fait du paiement d’un acompte d’impôts sur le revenu à hauteur de 12,8% du montant des dividendes distribués (avant CSG/CRDS). Dans notre cas, l’acompte d’IR s’élève à 12,8% x 4 250 € = 544 €, par associé.

Dans cet exemple, chaque associé recevra finalement 4 250 – (731 + 544) = 2 975 €, après CSG/CRDS et acompte d’IR.

Remarque : Si vous êtes gérant ou président de la société, votre société doit déclarer ces dividendes et payer les prélèvements sociaux et forfaitaires (CSG /CRDS et acompte d’IR) directement à la place des associés ou des actionnaires.

La CSG/CRDS et l’acompte d’IR sont bien déduits du montant des dividendes distribués.

Le formulaire 2777- D (à remplir dans votre espace abonné du site impots.gouv.fr dans la rubrique revenus de capitaux mobiliers) permet de déclarer les dividendes que vous avez distribués et les prélèvements sociaux (17,2%) ainsi que le montant de l’acompte d’IR de 12,8%, s’il s’applique.

La date limite de paiement des dividendes est le 30 septembre N pour les bénéfices réalisés en N-1.

Remarque : L’impôt sur le revenu que chaque associé payera l’année N+1 au titre de l’année N, seront diminués du montant de l’acompte d’IR payé sur les dividendes versés lors de l’année N.

Si l’acompte est supérieur au montant d’IR à payer, l’État leur remboursera le trop perçu.

Remarque : Vous pouvez demander une dispense du paiement des 12,8% d’acompte d’IR si :

- votre revenu fiscal de référence (RFR) est inférieur à 50 000 €, si vous êtes contribuable célibataire, divorcé ou veuf.

- votre revenu fiscal de référence (RFR) est inférieur à 75 000 €, si vous êtes soumis à une imposition commune.

Cette dispense est à demander avant le 30 novembre de l’année N pour des dividendes versés en N+1.

Si vous recevez des dividendes vous pouvez opter pour une nouvelle forme d’imposition depuis 2018 : le PFU (prélèvement forfaitaire unique). Vos dividendes sont alors imposés au taux unique de 30% (flat tax).

Si vous choisissez le PFU, vous payez 17,2% de prélèvements forfaitaires (CGS-CRDS) et 12,8% d’IR, comme dans le cas de figure présenté plus haut.

Mais les 12,8% ne sont pas un acompte d’IR, autrement dit vous ne payerez pas d’IR supplémentaire sur ces dividendes. Par conséquent vous ne pourrez pas bénéficier de l’abattement d’IR de 40%, dont bénéficient ceux qui optent pour “l’imposition au barème”, décrite plus haut.

La comptabilisation des dividendes dans ZEFYR

La comptabilisation des dividendes, dans la pratique, se décompose en 3 étapes présentées ci-dessous.

1. Affectation des bénéfices

La société affecte les bénéfices : 9 500 € au report à nouveau, 500 € aux réserves légales.

| Affectation du bénéfice | Débit | Crédit | |

| 120000 | Bénéfices de l’exercice précédent | 10 000 | |

| 106100 | Réserve légale | 500 | |

| 110000 | Report à nouveau positif | 9 500 |

Dans le logiciel de comptabilité ZEFYR, passez par le menu Compta > TVA-Opérations bancaires-Bénéfices-Dividendes > Affectation Bénéfices.

{kind=link}

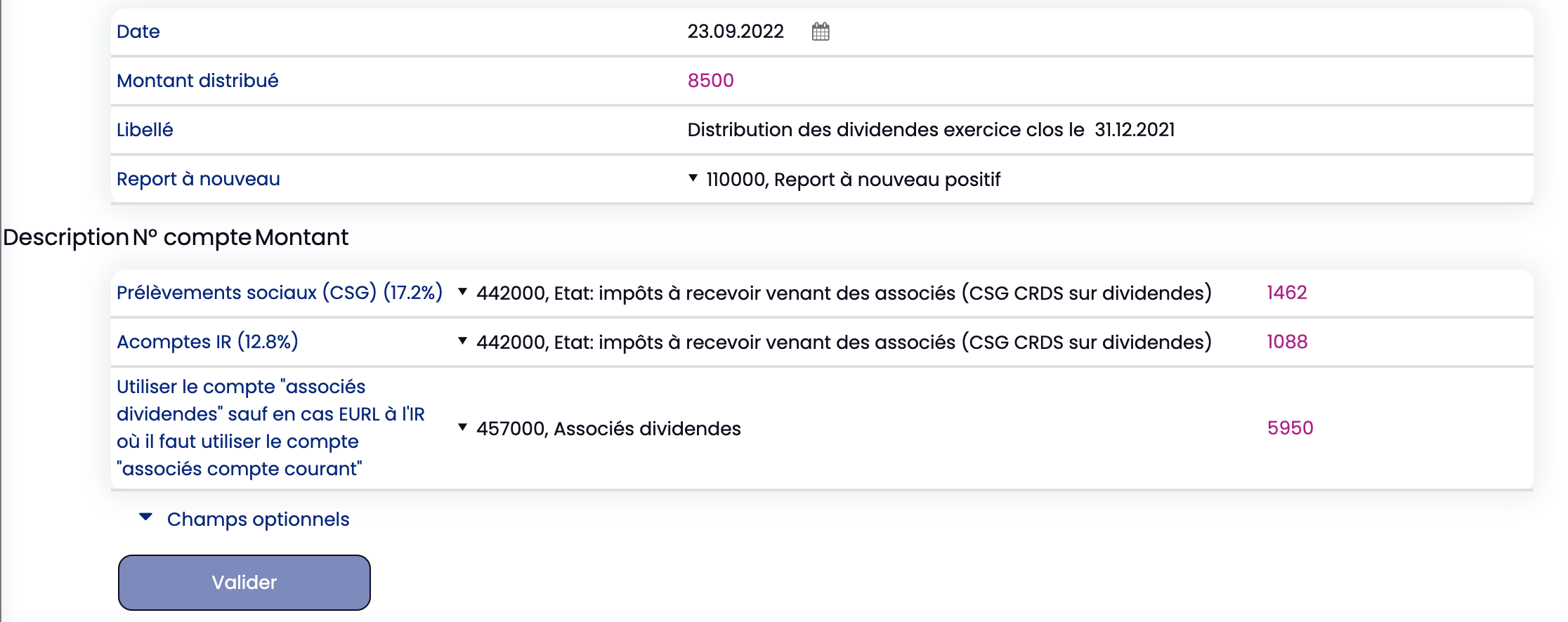

2. Distribution des dividendes

La société distribue : 2 975 € x 2 = 5 950 € de dividendes au total.

Cela entraîne des prélèvements sociaux (2 x 731 = 1 462 €) et acomptes d’IR (2 x 544 = 1 088 €).

Voici à quoi ressemble l’écriture lors de la comptabilisation de la distribution des dividendes :

| Distribution des dividendes bruts | Débit | Crédit | |

| 110000 | Report à nouveau positif | 8 500 | |

| 457000 | Associés, dividendes | 5 950 | |

| 442000 | État : impôt à recevoir des associés | 2 550 |

Dans ZEFYR, utilisez le menu Compta > TVA-Opérations bancaires-Bénéfices-Dividendes > Distribution Dividendes.

Si vous est dispensé d’acompte d’IR, mettre 0 dans la ligne Acomptes IR.

Si vous avez opté pour le PFU à 30% (flat tax), remplir les deux lignes : 17,2% et 12,8%.

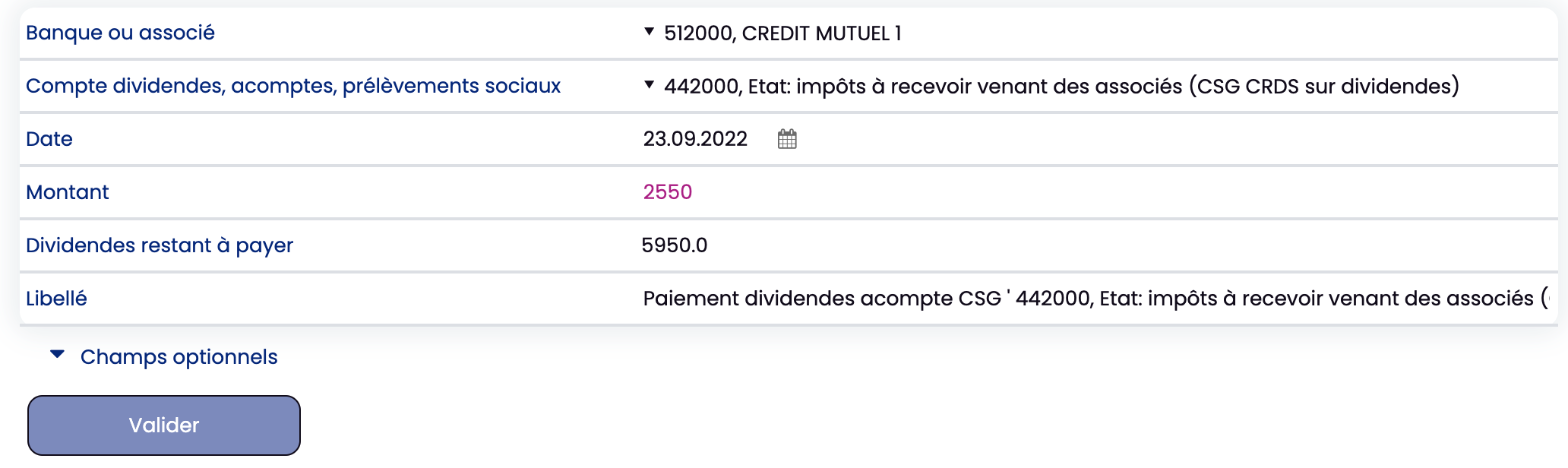

3. Paiement des dividendes, de la CSG et de l’acompte d’IR

La société paye ensuite les dividendes : 2 975 € par associé.

Puis la société paye les prélèvements (CSG/CRDS + acompte d’IR) : 2 550 € pour les deux associés.

Pour les dividendes versés, cela se traduit comptablement par l’écriture suivante, qui doit être saisie 2 fois (1 fois par associé) :

| Versement des dividendes nets | Débit | Crédit | |

| 457000 | Associés, dividendes | 2 975 | |

| 512000 | Banque | 2 975 |

Pour les prélèvements sociaux et forfaitaires, cela se traduit comptablement par l’écriture suivante (1 seule écriture pour les deux associés) :

| Paiement de la CSG/CRDS et de l’acompte d’IR | Débit | Crédit | |

| 442000 | État : impôt à recevoir des associés | 2 550 | |

| 512000 | Banque | 2 550 |

Dans ZEFYR, utilisez le menu Compta > TVA-Opérations bancaires-Bénéfices-Dividendes > Paiement Dividendes Acompte et CSG.

Vous devez faire la comptabilisation en deux étapes : d’abord les dividendes (une écriture par associé) puis les prélèvements sociaux et forfaitaires.

1. Comptabilisation du versement des dividendes de l’associé 1.

2. Comptabilisation du paiement des prélèvements sociaux (CSG-CRDS) et forfaitaires (acompte d’IR).

Comment remplir le formulaire 2777 ?

Le formulaire 2777- D est à remplir dans votre espace abonné du site impots.gouv.fr.

A la page 2 dans le cadre 3-PRÉLÈVEMENT SUR LES REVENUS DISTRIBUÉS, remplir la ligne EA pour l’acompte d’IR à 12,8% (si vous avez choisi la flat tax ou si vous devez payer l’acompte d’IR). Dans notre exemple remplir : base = 8 500 et impôt = 1 088 (soit 8 500 x 12,8%).

A la page 4, dans le cadre 10- CONTRIBUTIONS ET PRÉLÈVEMENTS SOCIAUX, il faut remplir les lignes suivantes qui correspondent aux prélèvements de 17,2% :

– ligne QG (9,2 %) : base = 8 500 et impôt = 782

– ligne QH (7,5%) : base = 8 500 et impôt = 637,5

– ligne AAC (0,5%) : base = 8 500 et impôt = 42,5

Comment remplir la déclaration 2042 ?

Dans la déclaration personnelle d’IR (2042), chaque associé doit indiquer le montants des dividendes avant prélèvements et ou abattement, en fonction du mode d’imposition des dividendes :

- Si les dividendes sont imposés à la flat tax, remplir la case 2DC du cadre « Revenus des valeurs et capitaux mobiliers » (page 3), le montant des dividendes bruts (avant flat tax), soit 4250 € (pour chaque associé) dans notre exemple.

- Si les dividendes sont imposés au barème, remplir la case 2OP, avant prélèvement et abattement, soit 4250 € dans notre exemple.