Cet article explique comment déclarer vos revenus et affecter votre bénéfice lorsque vous avez avez une société à l’IR (EURL, SARL etc.) ou une entreprise individuelle (EI) au régime BIC (IR) ou BNC.Votre société ou votre entreprise est donc imposée à l’impôt sur le revenu et non à l’impôt sur les sociétés.

Comment déclarer le bénéfice de la société, comment affecter ce bénéfice et comment déclarer votre impôt sur le revenu ?

1. Explication comptable

Le compte 455000 correspond à votre compte en banque personnel. Ce compte 455000 est appelé « compte courant d’associé » en comptabilité.

Le compte en banque professionnel est le compte 512000.

Exemple : vous avez une EURL à l’IR et vous vous êtes versé tout au long de l’année une rémunération dont le montant total est de 36 000 €. Dans ZEFYR pour comptabiliser le versement de cette rémunération : menu Compta > Rémunérations Salaires Social > Paiement Rémunération Gérant. Cela génère l’écriture comptable suivante :

| Débit | Crédit | ||

| 512000 | Compte banque | 36 000 | |

| 455000 | Compte courant associé | 36 000 |

Par ailleurs, vous avez réalisé 100 000 € de recettes et 45 000 € de dépenses et achats (y compris les 15 000 € de cotisations sociales que vous avez payées).

Votre bénéfice (ou résultat) est donc de 55 000 € (recettes – dépenses).

Rappel : la rémunération versée à l’associé-gérant ou à l’exploitant dans le cas d’une société à l’ IR n’apparaît pas dans les charges (compte 6xxx).

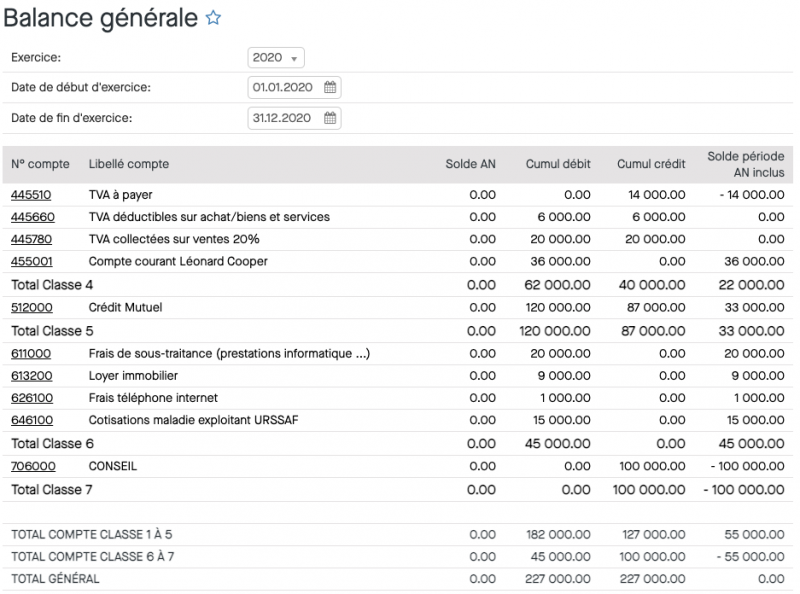

La balance générale pour cette société au 31.12.2020 est donc :

Le total des charges est 45 000 € et le total des recettes est 100 000 € soit un bénéfice de : 55 000 € (« total compte classe 6 à 7 »)

Note : en comptabilité il est d’usage de faire le solde : débit – crédit, donc le bénéfice apparaît en négatif (ce qui est contre-intuitif).

Le gérant/exploitant a prélevé durant l’année 36 000 € et le solde du compte 455000 est donc positif.

Note : le solde est positif, autrement dit le compte 455000 est débiteur, ce qui est normal pour une société à l’IR mais qui n’est pas autorisé pour une société à l’IS.

Important : dans le cas d’une entreprise individuelle (EI) au régime BIC ou BNC, l’équivalent du compte 455000 est le compte 108000.

Autre remarque la TVA a été déclarée en fin d’année donc les comptes de TVA sont soldés.

Dans la réalité, si vous êtes en TVA sur les débits il y a toujours des écarts d’arrondis de quelques euros. Et si vous êtes en TVA sur les encaissements, les comptes ne TVA ne sont pas soldés si vous avez des factures en cours (non réglées).

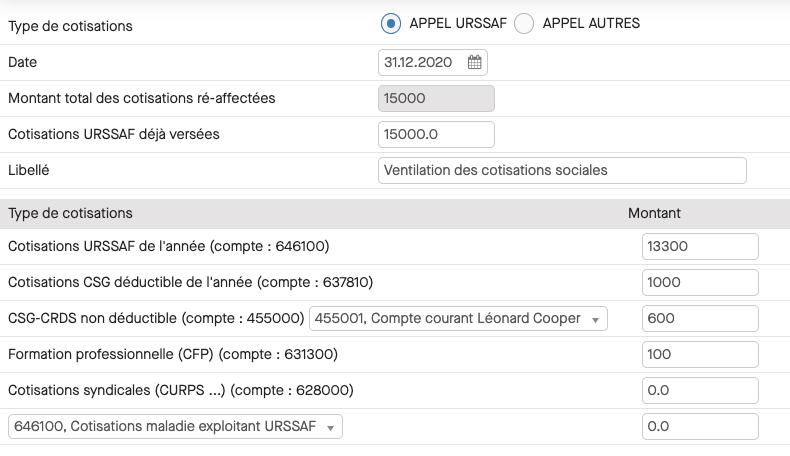

Avant de clôturer votre exercice sur Zefyr, il faut ventiler les 15 000 € de cotisations sociales que vous avez payées durant l’année. Pour cela il faut aller dans le menu Compta > Rémunérations Salaires Social > Ventilation cotisations sociales.

Vous indiquez la date de clôture : 31.12.2020, et le montant des cotisations déjà versées apparait. Ensuite vous remplissez les champs en suivant les indications fournies par l’URSSAF à la fin de l’année. Il faut remplir en particulier les montants de CSG déductible, CSG-CRDS non déductible.

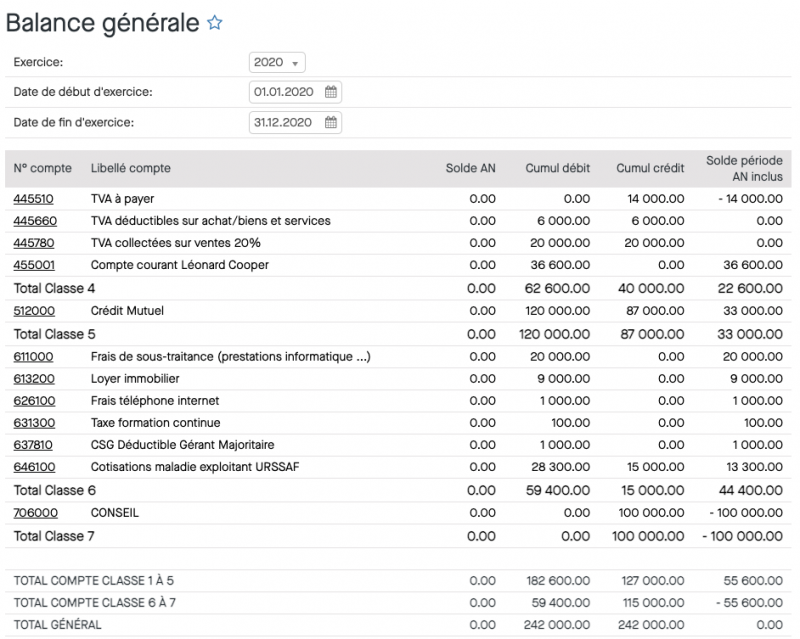

Le fait de ventiler les cotisations sociales change votre résultat à cause de la CSG-CRDS non déductible. Donc votre balance générale au 31.12.2020 se présente désormais ainsi avec un bénéfice qui a augmenté de 600€, soit 55 600 € :

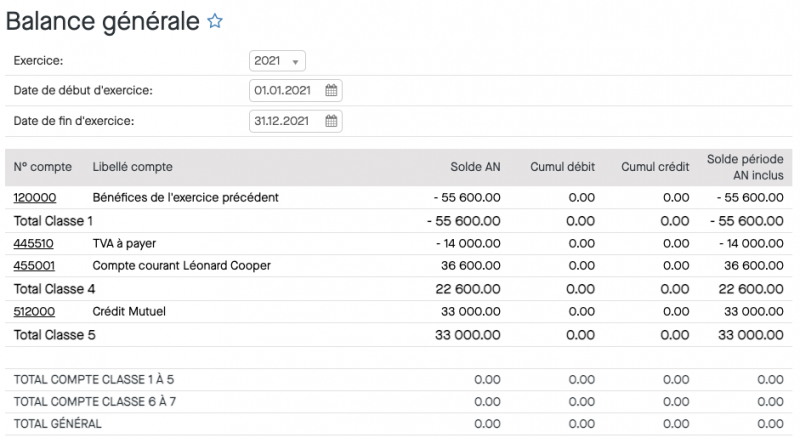

Lors de la clôture de fin d’année (opération totalement automatisée dans ZEFYR) l’écriture d’A Nouveau est générée et le montant de 55 600€ est transféré dans le compte 120000 au crédit.

Voici la balance générale au 01.01.2021 juste après la clôture et la génération automatique de l’A Nouveau au 01.01.2021. On remarque que le montant de 55 600 est au crédit du compte 120000.

On retrouve les montants de la balance générale au 31.12.2020 pour les comptes 445510 et 455001, c’est le principe de l’A Nouveau.

Voici l’article du blog à ce propos : https://www.zefyr.net/blog/bases-comptabilite/reprendre-un-a-nouveau-definition-et-utilite

Dans l’écriture d’A Nouveau on retrouve le compte 120000 « bénéfice de l’exercice précédent » avec un solde créditeur de 55 600 €, et le compte 455001 « compte courant de l’associé » avec un solde débiteur de 36 600 €.

Après votre clôture définitive de 2020, en avril généralement, il faut faire une affectation des bénéfices ce qui revient à transférer le solde du compte 120000 sur le compte 455000 et en utilisant le menu Compta > TVA-Opérations bancaires-Bénéfices-Dividendes > Affectation bénéfices.

Autrement dit, vous transférez les bénéfices sur votre compte personnel. Cela se traduit par l’écriture comptable :

| Débit | Crédit | ||

| 120000 | Bénéfices de l’exercice précédent | 55 600 | |

| 455000 | Compte courant associé | 55 600 |

Finalement, dans notre exemple, le compte 455001 a un solde créditeur de : 55 600 – 36 600 € = 19 000.

Cela signifie que la société à l’IR ou l’entreprise individuelle doit encore 19 000 € à l’associé (ou l’exploitant).

C’est tout ce que vous avez à faire d’un point de vue comptable.

2. Déclaration de revenus

Depuis 2021, il n’est plus nécessaire de faire une déclaration DSI sur le site net-entreprises. Donc pour déclarer vos revenus de 2020 il suffit de remplir la déclaration 2042.

Le gérant ou l’exploitant doit déclarer son bénéfice de 55 600 € dans la déclaration d’impôt sur le revenu (IR) 2042-C-PRO : case 5QC pour les BNC ou case 5KC pour les BIC.

Note importante : vous devez déclarer les 55 600 € qui est votre bénéfice de l’exercice même si vous n’avez reçu que 36 000 €.

Pour la SASU IR, il y a des déclarations complémentaires à effectuer pour l’impôt sur le revenu.