Générer un à-nouveau permet de commencer un nouvel exercice comptable, basé sur l’historique comptable de l’entreprise. Cette opération se fait automatiquement si vous êtes déjà sur ZEFYR. Ce sera l’écriture n°1 de votre nouvel exercice.

Si vous envisagez de basculer une compta déjà existante sur ZEFYR, l’exercice précédent a été saisi et clôturé dans un autre logiciel, ou via un expert-comptable. Dans ce cas, le support ZEFYR peut saisir gratuitement l’à-nouveau au 1er janvier à partir de la balance générale de l’exercice précédent. cette opération vous permettra très facilement de commencer votre comptabilité sur ZEFYR.

Maintenant, pour votre culture générale, voici comment on crée un A nouveau:

C’est la balance générale de l’exercice précédent qui sert de base à la construction de l’ A Nouveau.

Concrètement, reprendre un A Nouveau en comptabilité signifie :

- Garder les comptes 1 à 5 seulement ou « comptes de bilan » (encadré bleu), dans l’état où ils étaient lors de la clôture de l’exercice précédent, à partir de la balance générale de l’exercice précédent.

- Ajouter une ligne avec le compte 120000 au crédit si l’exercice précédent a produit un bénéfice ou ajouter une ligne avec le compte 129000 au débit si l’exercice précédent s’est soldé par une perte. Le bénéfice/perte est la différence entre le total des ventes (encadré vert) et le total des achats/frais/charges (encadré rouge). On parle de bénéfice lorsque la différence est positive. Dans le cas contraire, on parle de pertes ou de déficits.

Dans notre exemple : Les ventes réalisées s’élèvent à 10 000 € (encadré vert). Les charges/frais s’élèvent à 2000 € (encadré rouge). Bénéfice = 10 000 € – 2000 € = 8 000 €. Donc on inscrit 8000 euros dans l’A nouveau, au compte 120 000 (encadré orange ci-dessous)

Deux possibilités pour générer un A-Nouveau

1/ Automatiquement : Si l’exercice précédent a été saisi et clôturé avec le logiciel ZEFYR : l’A-Nouveau au 1er janvier de l’exercice suivant est généré automatiquement dans ZEFYR à partir de la balance générale de l’exercice précédent. L’écriture d’A-Nouveau générée se retrouve dans le menu compta > modification d’écriture > Ecriture 1.

Exemple : Pour un exercice allant du 1.1.18 au 31.12.18, l’A-Nouveau sera généré au 1.1.19 grâce à la balance générale du 31.12.18.

Dans un A-Nouveau, le solde total des comptes au débit est nécessairement égal au solde total des comptes au crédit.

2/ Manuellement : Si l’exercice précédent a été saisi et clôturé dans un autre logiciel, ou via un expert-comptable, le support ZEFYR peut saisir gratuitement l’A-nouveau au 1er janvier à partir de la balance générale de l’exercice précédent.

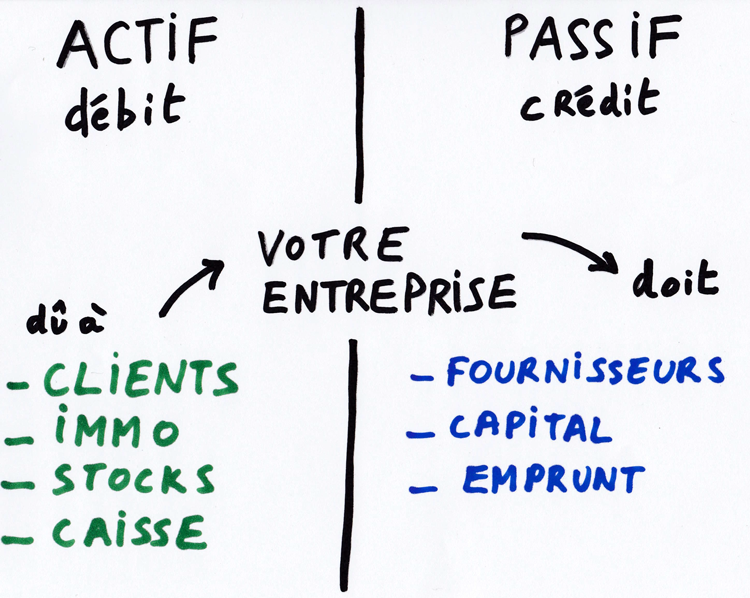

Pour mieux lire cet A Nouveau vous pouvez aussi lire le rappel sur les notions de débit et crédit en comptabilité

Exemple :

– Le compte client (compte 411000) a 12 000 € au débit, cela signifie que les clients doivent 12 000 €.

– Les immobilisations sont au débit (1 000€) car la société les possède.

– Le compte fournisseur (compte 401000) a 2 400 € au crédit, cela signifie que l’entreprise doit 2 400 € aux fournisseurs.

– Le capital est au crédit car c’est une somme due aux actionnaires.

Pour en savoir plus sur l’à-nouveau, lisez aussi: ZEFYR a saisi votre à-nouveau, et ensuite?