Comment calculer l’impôt sur les sociétés et le résultat net fiscal de votre entreprise ?

1. Calcul du résultat net fiscal

Le résultat net fiscal correspond au résultat avant impôt. Il se calcule de la façon suivante :

| Résultat net fiscal = Somme des comptes 7xxxxx (recettes donc crédit) – Somme des comptes 6xxxxx (dépenses donc débit) |

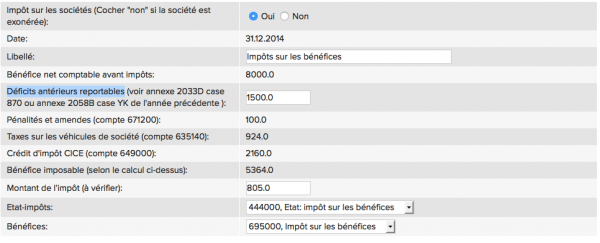

Exemple : Supposons que votre société ait un résultat net avant impôts de 8 000 €. C’est un résultat positif donc il s’agit d’un bénéfice net.

Pour voir la somme des comptes en 7xxxxx et des comptes en 6xxxxx, il faut consulter la balance générale. Dans le logiciel ZEFYR, passez par le menu Statistiques > Balance Générale.

Dans notre exemple, supposons que la somme des 7xxxxx soit de 100 000 € et celle des 6xxxxx de 92 000 €. Le bénéfice net avant impôt est de 8 000 €. On parle de résultat net comptable avant impôt.

2. Calcul de l’impôt sur les bénéfices des sociétés (IS)

Exemple (suite) : Supposons que cette entreprise ait :

- un déficit antérieur reportable des années précédentes de 1 500 € (2033D case 870 ou 2058B case YK de l’exercice précédent),

- 100 € d’amendes déjà payée (compte 671200),

- un véhicule de société avec une taxe sur les véhicules de société de 924 € (compte 635140) et

- un CICE de 2 160 € (compte 649000 au crédit).

Le calcul de l’IS est basé sur le bénéfice net avant impôt donc sur 8 000 €. Sur lequel on doit ajouter les amendes (à hauteur de 100 €) et la TVS (pour un montant de 924 €). Puis on doit soustraire le CICE qui est de 2 160 € et le déficit antérieur qui est de 1 500€. Bénéfice imposable est donc :

8 000 € ( bénéfice net comptable avant impôt)

+ 100 € (amendes)

+ 924 € (TVS)

– 2 160 € (CICE)

– 1 500 € (déficits antérieurs)

= 5 364 € (résultat net fiscal)

Remarque : Notez que le calcul de l’IS est quasi automatique dans ZEFYR sur la base suivante :

Base IS = Résultat Net Comptable avant Impôts + réintégrations (amendes, TVS, etc. voir liasse 2033B) – déficits antérieurs reportables – CICE – autres crédit d’impôts tel que CIR + autres réintégrations (amortissements non déductibles).

Le calcul de l’IS est donc de 15% x 5 364 € = 805 € (arrondi).

La comptabilisation de l’IS est :

| Débit | Crédit | ||

| 695000 | Compte IS | 805 | |

| 444000 | Compte Etat Impôt | 805 |

3. Déclaration des résultats et de l’IS

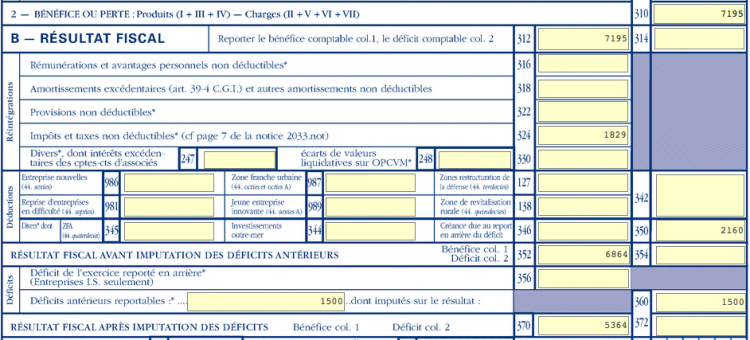

Dans l’annexe 2033B de la liasse fiscale, voici comment les chiffres sont placés.

Il faut partir du bénéfice comptable avant impôts puis ensuite il faut ajouter les montants tels que : amortissements excédentaires, provisions non déductibles, impôts et taxes non déductibles. Ce sont des réintégrations (case 316 à 330). Puis ensuite il faut soustraite les déductions (case 127 à 350). Ensuite, il faut imputer les déficits antérieurs (case 360). Enfin, vous obtenez la base du calcul de l’IS : case 370.

La liasse fiscale commence toujours par le bénéfice net comptable après impôts :

| n° de case | Description | Valeur |

| 312 | Bénéfice comptable après impôts (somme comptes 7xxx – somme comptes 6xxx) | 7 195 |

| 324 | IS + TVS (automatique dans ZEFYR) + pénalités et amendes (automatique) | 1 829 = 805 + 924 + 100 |

| 350 | Déduction du CICE (automatique) | – 2 160 |

| 352 | Résultat fiscal avant imputation des déficits antérieurs reportages | 6 864 |

| 360 | Imputation des déficits antérieurs (ajustement manuel obligatoire) | 1 500 |

| 370 | Résultat fiscal après imputation des bénéfices (base de calcul de l’IS) | 5 364 = 6 864 – 1 500 |

Remarque : La case 370 est reportée dans la liasse fiscale 2065. On retrouve bien la base imposable et le montant de l’IS de 5 364 € x 15%.

4. Envoi de la liasse fiscale en EDI

Une fois la liasse fiscale remplie (en automatique dans ZEFYR), il est possible de la télé-transmettre en EDI directement à la DGFIP.

Le montant du bénéfice calculé est donc transmis en automatique.

Mais il faut impérativement ensuite effectuer le paiement de l’Impôt sur les Sociétés (IS) spontanément.

5. Paiement de l’IS en ligne avec le formulaire 2572

Cas d’un impôt inférieur à 3 000 € :

- le paiement se fait le 15 mai en une seule fois pour une société dont l’exercice se termine le 31 décembre (formulaire 2572)

- le paiement se fait avec un décalage de 4 mois si la clôture n’est pas le 31 décembre (clôture le 30 mars paiement le 15 juillet)

Cas d’un impôt supérieur à 3 000 € :

- si c’est votre premier exercice se terminant le 31 décembre 2016, vous devez faire le paiement de l’IS le 15 mai 2017 en une seule fois (formulaire 2572), mais il faudra aussi payer un acompte le 15 mars 2017 en prévision de l’exercice de 2017