La SCI IR (appelée aussi SCI familiale) permet d’acquérir, de gérer et de transmettre des biens immobiliers au sein d’une famille.

Les biens achetés appartiennent donc à la société dont chaque membre détient un nombre de parts.

Trois cas de figure sont possibles :

- Création d’une SCI IR uniquement pour l’achat d’un bien immobilier

- Créer une SCI IR pour l’achat et la mise en location d’un bien immobilier

- Création d’une SCI IR pour l’achat d’un bien immobilier, sans enfants

Rappel : transmission aux héritiers hors SCI

La règle des 100 000 € tous les 15 ans s’applique lors d’une transmission hors SCI IR mais le reste sera soumis aux droits de succession.

Donc pour un bien d’une valeur de 800 000 € avec deux enfants :

- – 400 000 € gratuitement au bout de 30 ans (200 000 € par enfant sur 30 ans)

- – 400 000 € qui restent soumis à la taxe de succession donc environ 400 000 x 0,20 = 80 000 €

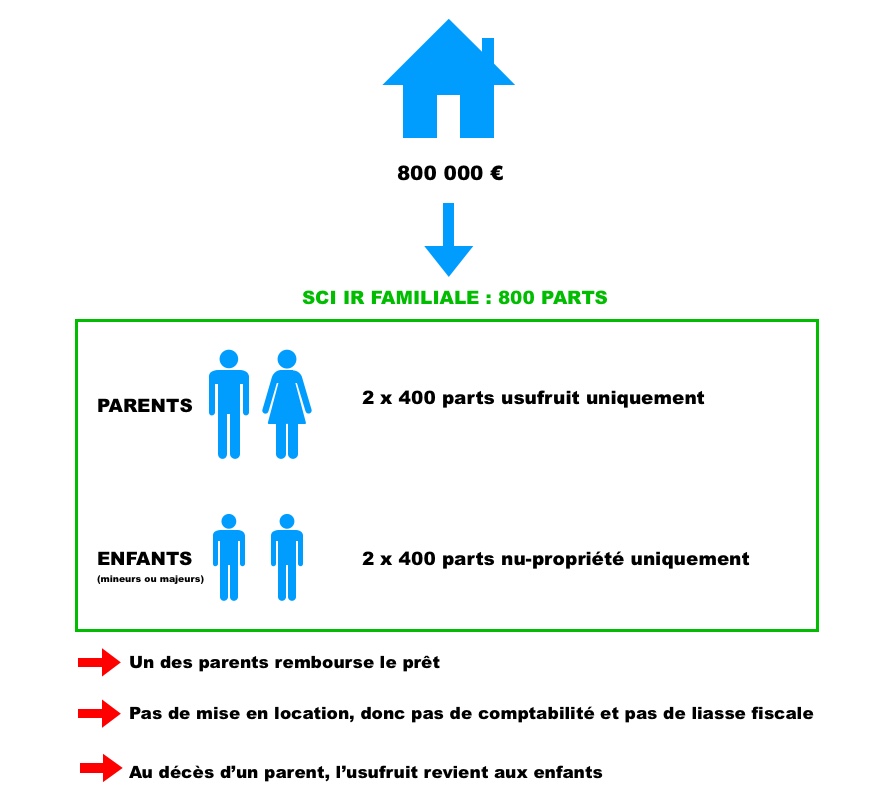

Cas 1 : SCI IR sans mise en location

Les parents achètent un appartement ou une maison, résidence secondaire ou principale. Ils peuvent décider de créer une SCI familiale pour cet achat avec tous les membres de la famille comme associés, par exemple, les deux parents et les deux enfants.

Les parents décident de « démembrer » la propriété, c’est à dire de diviser la pleine propriété en nue-propriété et usufruit.

Dans l’exemple ci-dessous, le nombre total de parts (800) reste le même mais chaque part contient 2 parties : une partie « nue-propriété » et une partie « usufruit ».

Voici le résultat après démembrement :

Cas 2 : SCI IR avec mise en location

Idem que le cas 1 mais :

- Location vide obligatoirement (pas de location meublé), revenus locatif soumis à l’IR.

- Recommandation : tenir une comptabilité pour plus de simplicité, liasse fiscale 2072 obligatoire

Cas 3 : Créer une SCI IR pour un achat sans enfants

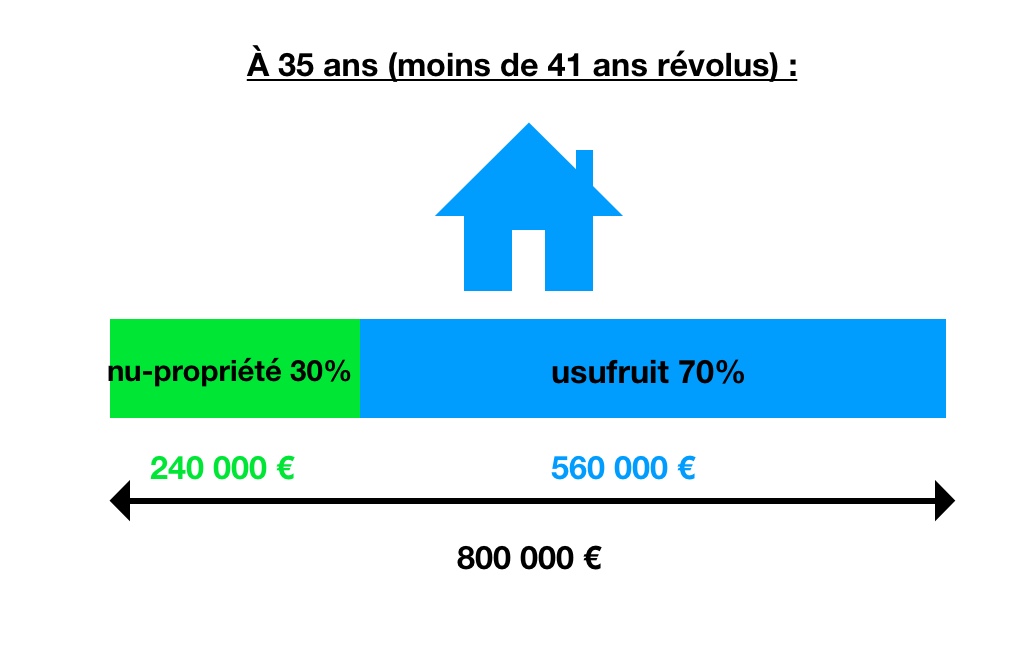

Il est toujours intéressant pour un jeune actif de créer une SCI IR lorsqu’il veut acheter un bien immobilier. Dès la naissance de son enfant, il va pouvoir lui céder ses parts de nu-propriété (100 000 € tous les 15 ans), sachant qu’à 35 ans la nu-propriété vaut 30% du prix d’achat. Exemple :

Pour un bien de 800 000€, le parent peut céder la nu-propriété pour 240 000€.

Donc avec deux enfants, la quasi-totalité de la nu-propriété peut être cédée à chaque enfant au bout de 15 ans.

À noter :

- Un enfant mineur peut être associé dans une SCI

- Dans le cas d’un achat sans enfants, pour ne pas avoir d’inégalités de parts de nu-propriété entre les enfants, ne pas commencer la cession des parts de nu-propriété juste après le premier enfant.

- Pour une famille, il est plus judicieux de créer une SCI selon le schéma du cas 1 (démembrement) plutôt que d’avoir les parents qui détiennent à eux deux l’usufruit et la nu-propriété, et qu’ils vont devoir céder ensuite aux enfant à hauteur de 100 000 € par parent tous les 15 ans. Dans ce cas, si un parent décède il y aura des droits de successions sur ce qui n’a pas encore été cédé.