Cet article vous explique comment comptabiliser la location d’un véhicule lorsque vous louez un véhicule de tourisme, dans le cadre de votre activité professionnelle. Nous abordons les différents types de location : location courte, longue ou en crédit-bail (avec option d’achat), ainsi que la comptabilisation du carburant si vous êtes associé ou employé. Vous découvrirez quels sont les numéros de comptes à utiliser pour comptabiliser les loyers versés et les frais qui y sont associés.

1. La location courte, la location longue durée (LLD) et la location renouvelable

La location courte correspond à une location de quelques jours tandis qu’une location longue durée (LLD) s’étale sur plusieurs mois. Dans le cas d’une LLD, l’entretien du véhicule est inclus, et un nombre de kilomètres est fixé sur la période (les dépassements de kilométrage sont coûteux).

La location peut aussi être renouvelable sur plusieurs mois. Pour ces trois types de location, aucune option d’achat n’est proposée.

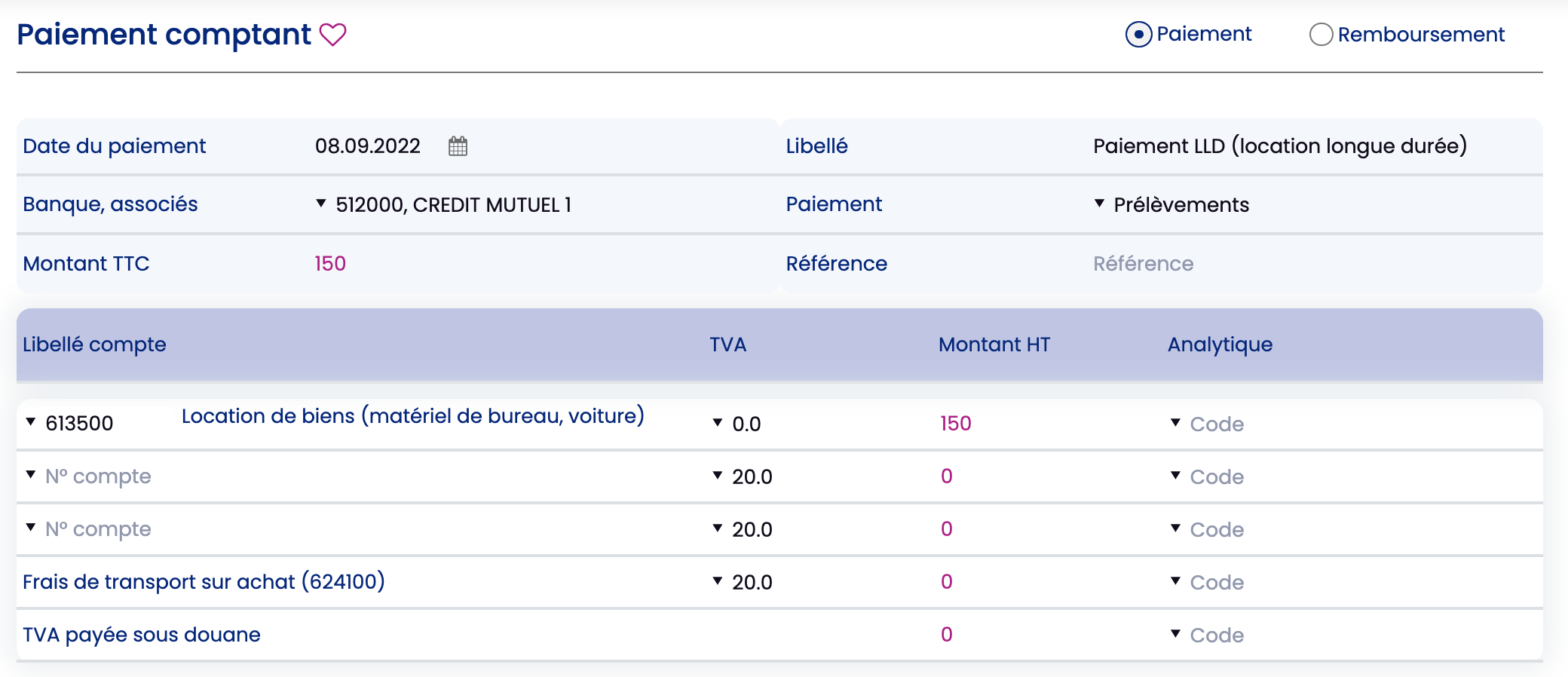

Dans ZEFYR vous comptabilisez chaque loyer dans le menu Compta > Clients-Fournisseurs-Banque > Paiement des dépenses, comme ci-dessous. Le compte à utiliser pour comptabiliser les loyers que vous versez est le 613500 (location de biens).

Rappel : la TVA n’est jamais déductible sur la location d’un véhicule de tourisme, donc vous devez mettre TVA = 0.0

2. Le crédit-bail (leasing) et location avec option d’achat (LOA)

Crédit-bail, leasing et LOA sont des types de locations qui prévoient une option d’achat. Au terme de la location il est possible de lever l’option d’achat, c’est à dire d’acheter le véhicule à un prix fixé au préalable dans le contrat.

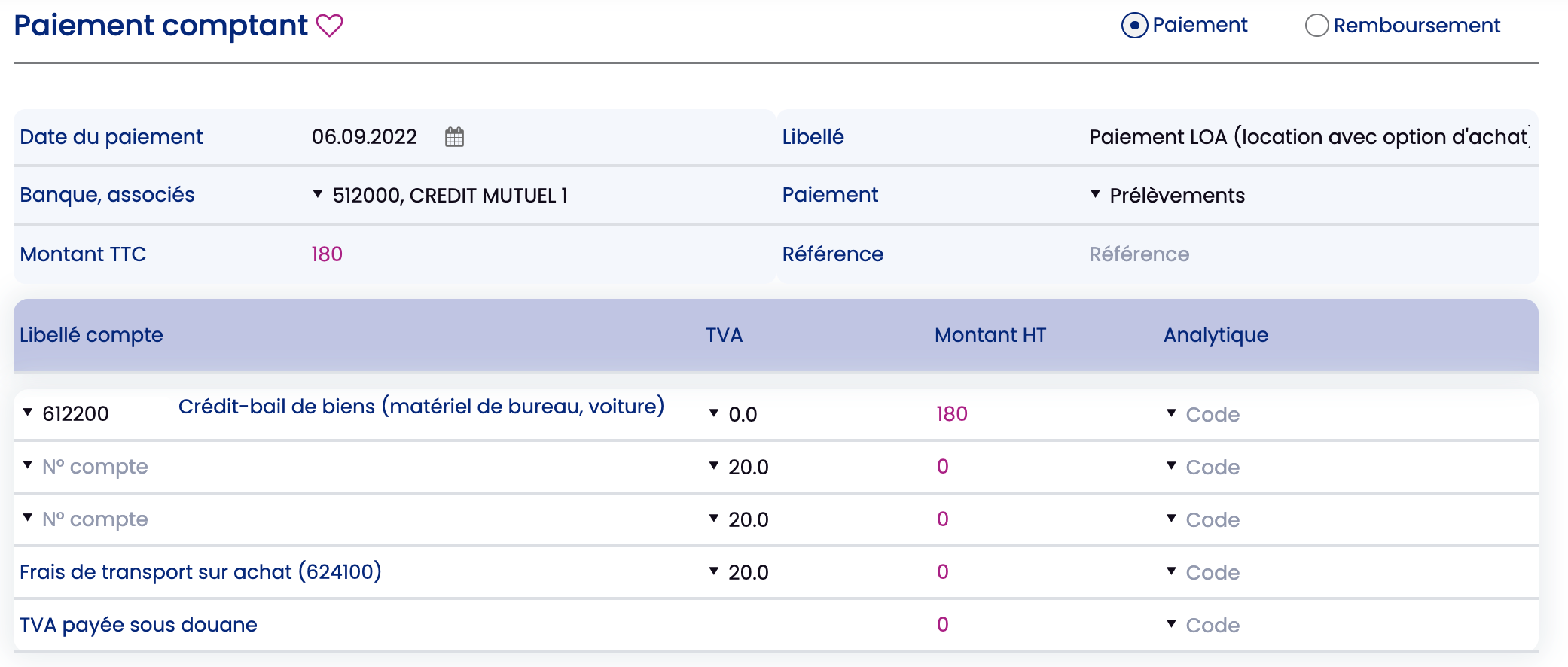

Pour comptabiliser chaque loyer (redevance de crédit-bail) dans ZEFYR, vous devez utiliser le menu Compta > Clients-Fournisseurs-Banque > Paiement des dépenses.

Il faut utiliser le compte 612200 pour les loyers d’un crédit-bail ou LOA, et la TVA n’est pas déductible (TVA = 0.0).

Si vous payez, séparément, une assurance pour cette location il faut la comptabiliser dans le menu Paiement des dépenses avec le compte 616000. Pour les frais d’entretien et de réparation, utilisez le compte 615000.

NB : si vous utilisez l’import ou la synchronisation bancaire (Voir les tutos vidéos) vous devez choisir le type d’opération « Paiement des dépenses » pour comptabiliser la location d’un véhicule de tourisme (loyer ou redevance de crédit-bail) et les frais associés (assurance et entretien).

3. Les frais de carburant

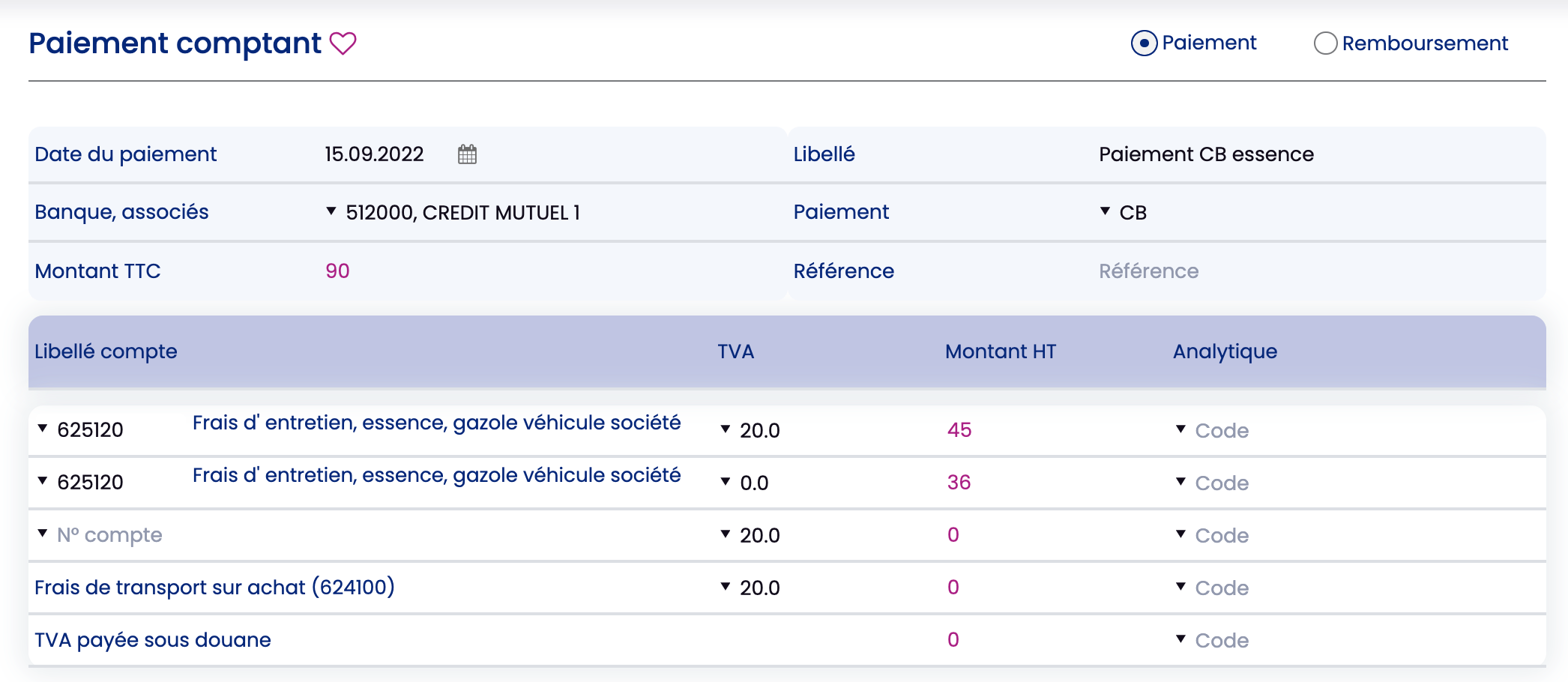

Lorsque vous êtes associé (gérant majoritaire par exemple) vous pouvez payer les frais de carburant avec la carte bancaire de la société, puis les comptabiliser ces frais dans le menu Paiement des dépenses.

Sur ces frais de carburant la TVA est de 20%, mais seulement une partie de la TVA est déductible : 60% pour l’essence (en 2020) et 80% pour le gazole.

Il y a donc une partie du montant HT (60% ou 80%) qui est soumise à la TVA, et l’autre partie du montant HT (40% ou 20%) sur laquelle il n’y pas de TVA.

- Il faut calculer la partie du montant HT sur laquelle la TVA s’applique.

Elle est égale à : montant TTC x « % déductible » / 1.2Par exemple, si vous avez payé 90€ TTC d’essence : le montant HT soumis à la TVA est : 90 x 60% / 1.2 = 45.

- Puis vous devez calculer le reste du montant HT, sur lequel il n’y a pas de TVA.

Il est égal à : 90 x 40% = 36.Ici la part « sans TVA » est de 40%, puisque la pourcentage déductible est de 60% (100 – 60 = 40).

Dans ZEFYR, dans le menu Paiement des dépenses, vous devez donc utiliser le compte 625120 et saisir sur deux lignes :

- une première ligne avec 45 € HT et TVA = 20%

- une seconde ligne avec 36 € HT et TVA = 0.0%

Dans le cas où vous êtes salarié et que vous bénéficiez d’un voiture louée par votre société (en location simple ou crédit-bail), vous payez le carburant avec votre carte bancaire personnelle.

Vous faites donc des notes de frais en tant qu’employé, dans ZEFYR.

Une partie des frais de carburant est soumise à la TVA à 20%. Cette part est de 60% pour l’essence et 80% pour le gazole. L’autre part n’est pas soumise à la TVA. Vous devez donc saisir la note de frais sur deux lignes, une avec TVA à 20% et l’autre « sans TVA ».

Pour vous aider : comment comptabiliser une note de frais avec récupération de TVA sur le carburant.

Régularisation pour les déplacements personnels :

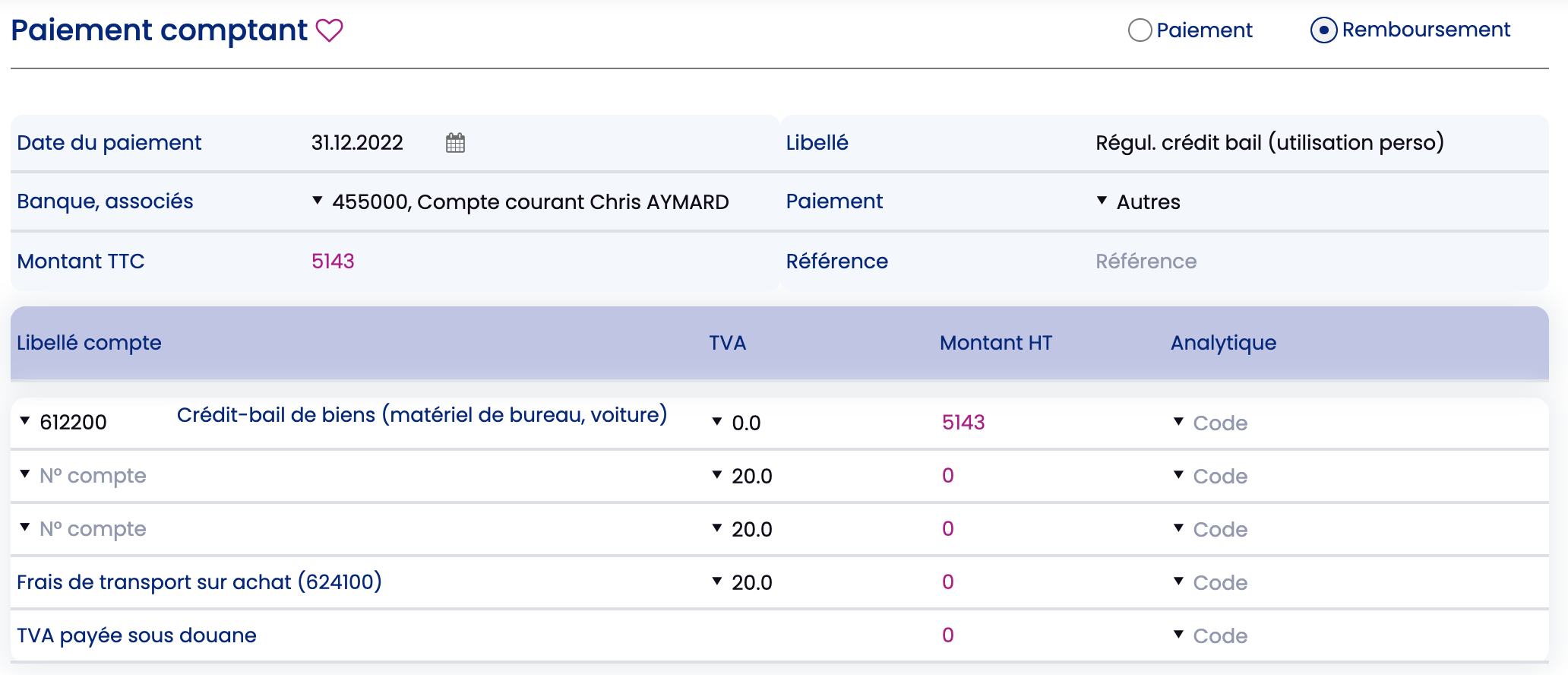

Lorsqu’un associé bénéficie d’un véhicule en location longue durée ou en crédit-bail, il est très probable qu’il utilise ce véhicule le week-end, pour ses déplacements personnels. Par conséquent, il faut considérer que 2/7èmes des frais (location, assurance, entretien) ne peuvent pas pris en charge par la société.

Par exemple, si vous avez dépensé au total 18 000 € au total, sur l’année (incluant les loyers du crédit-bail, l’assurance et l’entretien), on estime que 2/7èmes de ce montant ne sont pas des charges déductibles pour votre société, car cela correspond à vos déplacements personnels. Donc cette partie non-déductible qui doit être régularisée est de : 2/7 x 18 000 = 5 143 €.

En fin d’année, il faut passer une écriture dans le menu Compta > Clients-Fournisseurs-Banque > Paiement des dépenses, en cochant « remboursement » en haut, et en sélectionnant le compte de l’associé (455000) à la place du compte banque (512000).

Vous indiquez le montant à régulariser, ici 5 143 €, et TVA = 0.0 et vous utilisez le compte de crédit-bail 612200.

Part non déductible fiscalement pour un crédit-bail

Lorsqu’une entreprise loue un véhicule de tourisme en crédit-bail, il est possible qu’une partie des loyers (ou redevances) versés ne soit pas déductible fiscalement du bénéfice (imposable à l’IS).

L’entité auprès de laquelle vous avez souscrit le crédit-bail doit vous communiquer le montant annuel des loyers qui n’est pas déductible fiscalement. Vous devez ensuite indiquer dans la liasse fiscale ce montant non-déductible dans la partie « réintégrations » : case 318 de la liasse 2033 B (ou case WE de la liasse 2058A).

En définitive, vous savez désormais comment comptabiliser la location d’un véhicule dans ZEFYR, que ce soit une location courte, longue durée (LLD) ou un location avec option d’achat (LOA ou crédit-bail).

La manière de comptabiliser les frais de carburant dépend de votre statut : associé ou employé, et la TVA ne s’applique que sur une partie de ces frais de carburant.

Par ailleurs, une location longue comme un crédit-bail, vous oblige à régulariser en fin d’année la part qui correspond à vos déplacements personnels et à réintégrer fiscalement la partie des loyers non-déductibles dans la liasse fiscale.