Dans cet article nous allons voir comment faire la comptabilité et gestion d’une SCI-IR dans ZEFYR.

PREAMBULE IMPORTANT :

Dans une SCI IR le résultat en comptabilité (bénéfices ou pertes) (voir à ce propos le blog : Balance générale et résultat) n’est jamais identique au résultat fiscal (ce qui est déclaré dans la 2072). Mais ce n’est pas un problème.

Par exemple supposons pour l’année : loyer 16 000 , charges déductibles 2 000, charges non déductible (aggrandissement par exemple : 5 000) donc,

- en comptabilité : le résultat est un bénéfice de 16 000 – 5 000 – 2 000 = 9 000

- en fiscalité : les 5 000 ne sont pas déductibles donc le résultat fiscal est un bénéfice de 16 000 – 2 000 = 14 000 (ce qui sera déclaré dans la 2072)

La différence réside dans les charges non déductibles.

Ce n’est pas un problème mais il ne faut pas s’attendre à avoir une correspondance.

L’intérêt de suivre la comptabilité est que vous avez le détail de toutes les opérations et particulièrement les avances ou remboursement sur les comptes courants des associés.

Les charges non déductibles sont les suivantes :

- les amortissements des propriétés

- les travaux d ‘aggrandissement et pour les bureaux les travaux d’améliorations

- les frais de notaire et d’agence lors de l’acquisition mais de toute façon ces frais doivent être immobilisés avec le même compte 213xxx correspondant à la propriété achetée donc ce n’est jamais une charge (rappel : les charges sont les comptes de type 6xxx)

En résumé très peu de charges sont non déductibles.

Vous avez inscrit une SCI-IR dans ZEFYR avec comme date de début d’exercice le 01/01/2020 et date de fin d’exercice le 31/12/2020.

1- Cas d’un appartement existant (SCI-IR déjà existante)

Vous avez déjà acheté un appartement d’une valeur de 200 000 € le 01/01/2019 et vous avez déjà une SCI-IR au capital de 1 000 €.

Pour démarrer la comptabilité et gestion de votre SCI IR il faut :

- Créer la propriété avec le menu : Propriétés-Emprunts / Gestion Propriétés

- Créer l’emprunt avec le menu : Propriétés-Emprunts / Emprunts

- Demander au support de créer un A Nouveau au 01/01/2020

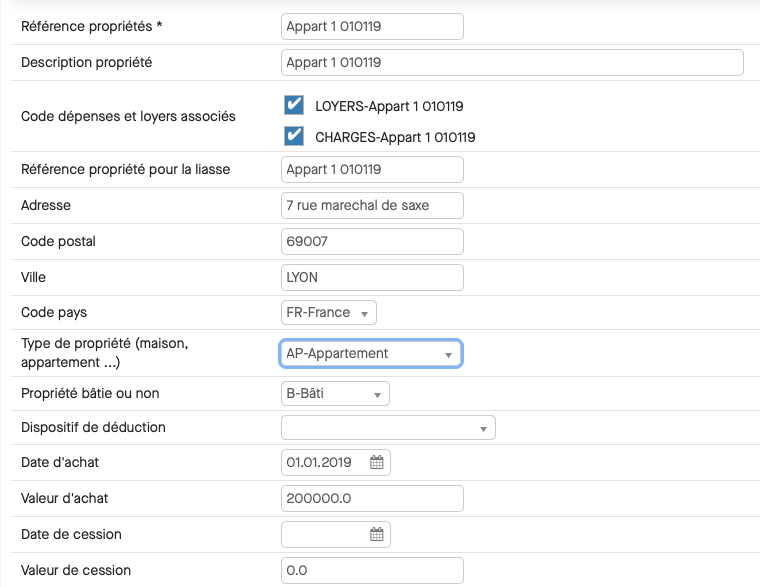

1.1- Création de la propriété (Appart1 010119)

Le menu « Gestion Propriétés » est le suivant :

Il faut donner une référence à la propriété dans notre exemple : Appart1 010119)

Lorsque la propriété est créée les codes de loyers et charges associés sont automatiquement créés.

Lors de la création de la propriété, le compte d’immobilisation suivant est créé automatiquement : 2131 01 le 1 correspond à la propriété 1.

Pour la propriété 2, le compte créé sera : 2131 02 et ainsi de suite.

- Les comptes d’emprunt associés sont créés uniquement au moment de la création d’emprunt selon la numérotation suivante :

Propriété 1, emprunt 1 : 1640 11, soit 1640 1(emprunt 1) 1 (propriété 1)

Propriété 1, emprunt 2 : 1640 21, soit 1640 2(emprunt 2) 1 (propriété 1)

Propriété 2, emprunt 1 : 1640 12, soit 1640 1(emprunt 1) 2 (propriété 2)

Ainsi de suite …

Très important : les comptes intérêts et assurance associés à l’emprunt 1640 11 sont 6161 11 et 6611 11.

Pour l’emprunt 2 de la propriété 1 on aura : 1640 21, 6161 21, 6611 21.

Pour l’emprunt 1 de la propriété 2 on aura : 164012, 6161 12, 6611 12.

C’est automatisé dans ZEFYR donc vous n’avez pas à vous en préoccuper.

Voir le paragraphe 4 pour une explication de la liste des comptes de revenus (loyers) et de charges automatiquement créés.

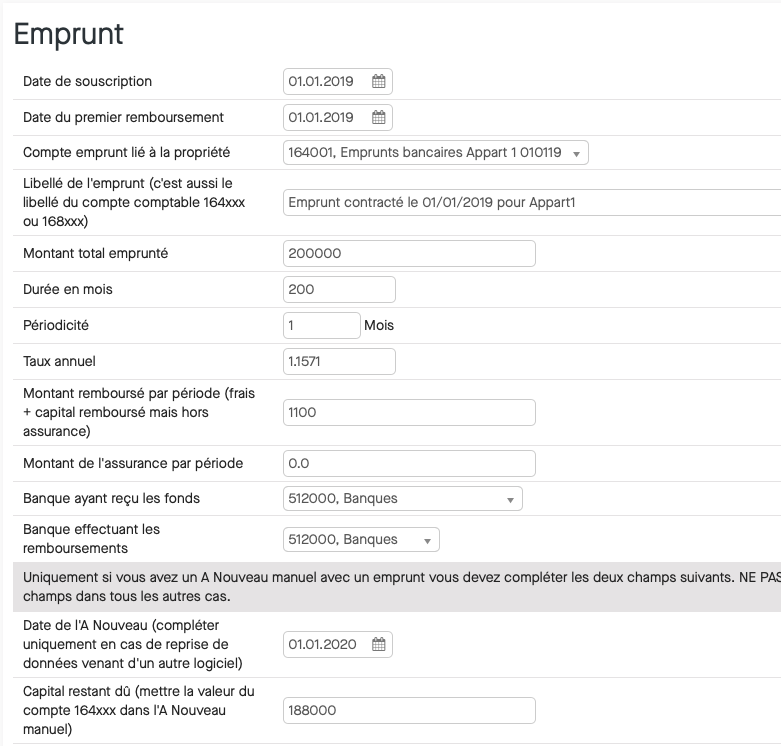

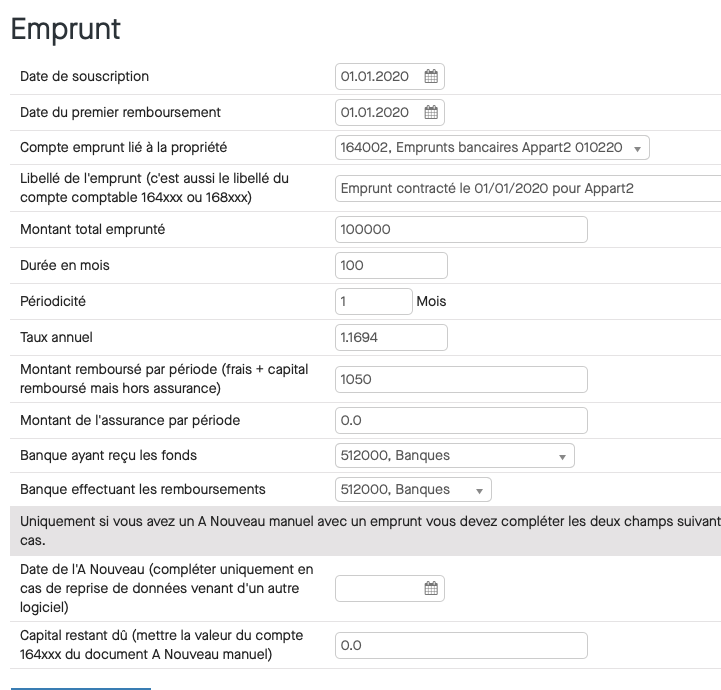

1.2- Création de l’emprunt de 200 000 € dans ZEFYR

Pour créer cet emprunt il faut aller dans le menu : Propriétés-Emprunts / Emprunts puis créer l’emprunt selon l’écran suivant : (mensualité : 1100 € : 1000€ de remboursement du capital et 100 € d’intérêt)

Important : comme vu ci-dessus : le compte d’emprunt n°1 de la propriété 1 est 1640 11 , les comptes d’intérêt et d’assurance associés sont automatiquement créés avec les numéros : 6161 11 et 6611 11

Comme cet emprunt a été contracté avant la date de début d’exercice (01/01/2020) il faut donc bien indiquer en bas la valeur du capital restant dû au 01/01/2020 soit dans notre exemple : 188 000 €

1.3- Création de l’A Nouveau par le support ZEFYR

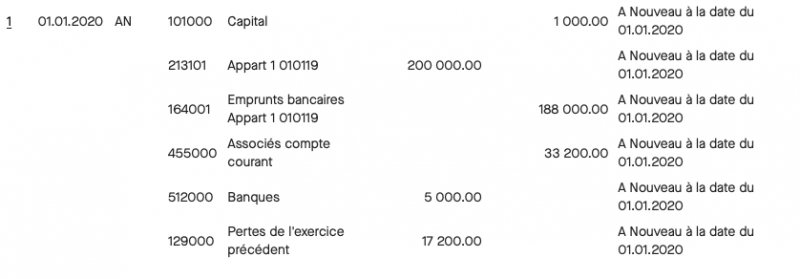

Cet appartement a été acquis selon les éléments suivants :

Au 01/01/2019 :

- emprunt de 200 000 €

- apport de 20 000 € de l’associé pour les frais de notaires

- apport de 1 000 € de l’associé pour le capital de la SCI

Durant l’année 2019, l’associé a donc payé le remboursement des mensualités d’emprunt et des intérêts soit un montant de 1 000 € pour le capital remboursé et de 100 € pour les intérêts et assurance.

Au 31/12/2019 : si la société a reçu 6 000 de loyer et a fait 2 000 de dépenses

- capital de la société : 1 000 €

- appartement (valeur d’achat) : 200 000 €

- capital restant dû de l’emprunt : 200 000 – 12 x 1 000 = 188 000 €

- apport de l’associé : 20 000 + 12 x (1 000 + 100) = 33 200 €

- solde banque : 1 000 (capital) + (6 000 (loyer reçu) – 2000 (charges) = 5 000 €

- frais d’emprunt sur l’année : 1 200 €

- frais de notaire sur l’année : 20 000 € (lors de l’achat)

- charges déductibles autres : 2 000 €

- loyers reçu : 6 000 €

- gain de l’année : 6 000 – 2 000 – 1 200 = 2 800€

Pour démarrer avec ZEFYR avec cet appartement le support ZEFYR va créer un document qui est nommé l’A Nouveau avec les données en bleues ci-dessus.

Le document d’A Nouveau sera donc le suivant :

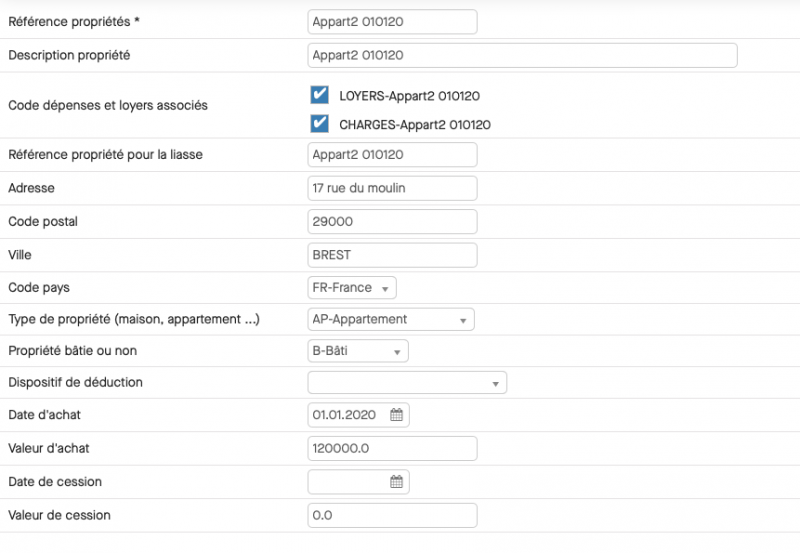

2- Ajout d’une nouvelle propriété ou cas d’une nouvelle SCI-IR

Vous faites l’acquisition au 01/01/2020 d’un nouvel appartement d’une valeur de 120 000 € , vous avez apporté 20 000 € et vous faites un emprunt de 100 000 € que vous remboursez sur 100 mois en mensualité de 1 050 € par mois dont 1000 € de capital remboursé et 50 € d’intérêt.

Les frais de notaire sont estimés à 12 000 €

Pour créer cette nouvelle propriété dans ZEFYR vous devez effectuer les opérations suivantes :

- Création de la propriété avec le menu : Propriétés-Emprunts / Gestion Propriétés

- Création de l’emprunt avec le menu : Propriétés-Emprunts / Emprunts

- Versement par l’associé du complément d’achat et des frais de notaire

- Virement du montant total de l’achat (incluant les frais) au notaire

- Signature de l’achat

2.1- Création de la propriété

Comme pour le cas d’une propriété existante il faut aller dans le menu : Propriétés-Emprunts / Gestion propriétés puis créer la propriété.

Note : les codes dépenses et loyers associés sont automatiquement créés.

2.2- Création de l’emprunt de 100 000 €

L’emprunt se créé comme expliqué ci-dessus par le menu : Propriétés-Emprunts / Emprunts .

Rappel : le compte d’emprunt 164002 est créé automatiquement lors de la création de la propriété.

L’écriture comptable générée est la suivante :

| Débit | Crédit | ||

| 164002 | Emprunt bancaire Appart2 | 100 000 | |

| 512000 | Banque | 100 000 |

Le compte banque est au débit ce qui signifie que la banque doit ce montant à la société et donc votre relevé est créditeur de 100 000 €.

2.3- Versement par l’associé du complément de l’achat et des frais de notaire

Pour le versement de l’associé pour un montant de 20 000 + 12 000 = 32 000 € il faut passer par le menu : Compta /Avance remb. associés

L’écriture comptable générée est la suivante :

| Débit | Crédit | ||

| 455000 | Compte associé | 32 000 | |

| 512000 | Banque | 32 000 |

Le compte banque est au débit ce qui veut dire que la banque doit ce montant à la société.

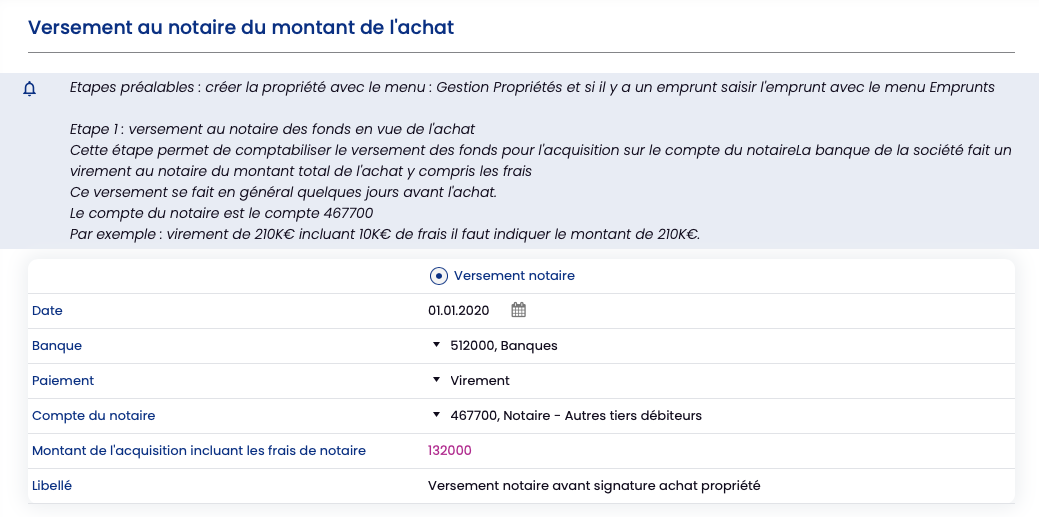

2.4- Versement du montant total sur le compte du notaire

Au final le compte banque de la société est créditeur de 132 000€ et ce montant total est transféré par virement sur le compte du notaire. Dans la réalité le montant du prêt 100 000 € est souvent viré directement au notaire. En comptabilité il faut compléter le menu : Propriétés-Emprunts / Virement Notaire :

L’écriture comptable générée est la suivante :

| Débit | Crédit | ||

| 512000 | Compte Banques | 132 000 | |

| 467700 | Compte Notaire | 132 000 |

2.5- Signature de l’achat chez le notaire

Le 01/01/2020 l’achat est signé chez le notaire et donc il faut utiliser le menu : Propriétés-Emprunts / Signature Achat.

Dans ce menu il faut bien mettre le montant de l’achat en incluant les frais de notaire donc 132 000 € dans notre exemple. Les frais de notaire seront donc inclus dans la valeur de la propriété achetée, ce qui permet de suivre le coût d’achat des propriétés.

L’écriture comptable générée est la suivante , le compte du notaire est au crédit et donc au final il est soldé entre l’opération précédente et celle-ci.

| Débit | Crédit | ||

| 467700 | Compte Notaire | 132 000 | |

| 213102 | Compte Immo Appart2 | 132 000 |

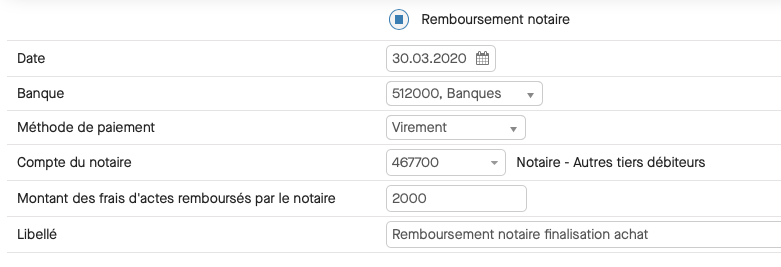

2.6- Après enregistrement de l’achat auprès de l’administration

Il faut effectuer le remboursement des frais excédentaires

Sur les 32 000 €: supposons que 2 000 € soit un trop versé

La comptabilisation du remboursement de 2 000€ se fait avec le menu Propritété-Emprunts / Paiement Remboursement frais exédentaire :

Au final la liste des écritures comptables est la suivante (menu Comptabilité / Modification écritures (liste)

3- Fonctionnement durant l’année

3.1- Préambule important

Lors de la création d’une propriété par exemple « Appart 1, » les comptes de dépenses et de loyers associés à la propriété sont automatiquement créés.

Les comptes de dépenses suivants sont ainsi créés: 606001,606101,614001,615001,615101,616001,622001,622101,622701,627001,627101,635001,635101,661101,671001 (liste disponible via le menu Société / Plan Comptable)

Les comptes du type 6xx101sont des charges non déductibles car on a mis 6xx 101 , alors que les charges telles que : 6xx 001 sont déductibles (sauf le compte 661111 intérêts d’emprunt toujours déductibles), mais tout est automatisé donc vous n’avez pas à vous en préoccuper.

Lors de la saisies des charges il faut bien indiquer s’il s’agit de charges déductibles ou non, par exemple 606001 entretien réparation déductibles, 606101 entretien répararation non déductibles.

Dans 99% des cas les charges sont déductibles.

C’est important ensuite lors de la génération automatique de la liasse fiscale 2072.

Durant l’année il y a 4 menus à utiliser principalement dans la partie comptabilité

- Paiement des Charges

- Encaissement des Loyers

- Avance remb. associés lorsque les associés avancent ou se rembourse à partir du compte banque de la SCI.

Puis dans la partie Propriété-Emprunts :

- Propriété-Emprunts / Emprunts pour les remboursements d’emprunt

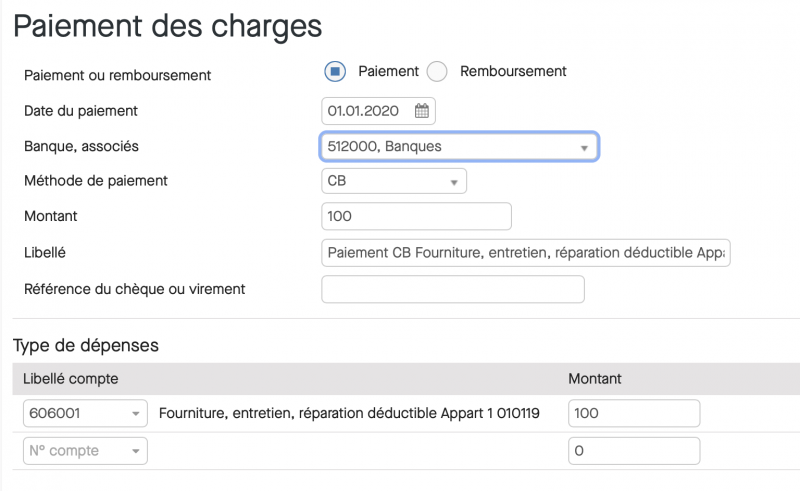

3.2- Paiement de charges

Le menu Comptabilité / Paiement des Charges permet de comptabiliser les charges durant l’année.

Vous devez simplement suivre votre relevé bancaire.

Rappel : les charges (déductibles/non déductibles) de l’appartement 1 : « Appart 1 » se terminent par le chiffre 1 :

Les frais de notaire lors de l’acquisition doivent par exemple être mis dans le compte 622101 (Administration non déductibles).

Les comptes disponibles sont les suivants:

- 606001 Entretien réparation déductibles Appart 1

- 606101 Entretien réparation non déductibles Appart 1

- 614001 Charges locatives déductibles Appart 1

- 615001 Travaux améliorations déductibles Appart 1

- 615101 Travaux améliorations non déductibles Appart 1

- 616001 Assurance déductibles Appart 1

- 6161 11 En cas d’emprunt par exemple pour l’assurance de l’emprunt 1 de la propriété 1 toujours déductibles

- 622001 Administration déductibles Appart 1

- 622101 Administration non déductibles Appart 1

- 622701 Frais d’éviction et relogement déductibles Appart1

- 627001 Frais bancaires tenue de compte déductibles Appart 1

- 627101 Frais bancaires agios non déductibles Appart 1

- 635001 Taxes locales déductibles Appart 1

- 635101 Taxes locales non déductibles Appart 1

- 6611 11 En cas d’emprunt par exemple pour les Intérêts d’emprunt 1 de la propriété 1 toujours déductibles

- 671001 Charges récupérables non récupérées déductibles Appart1

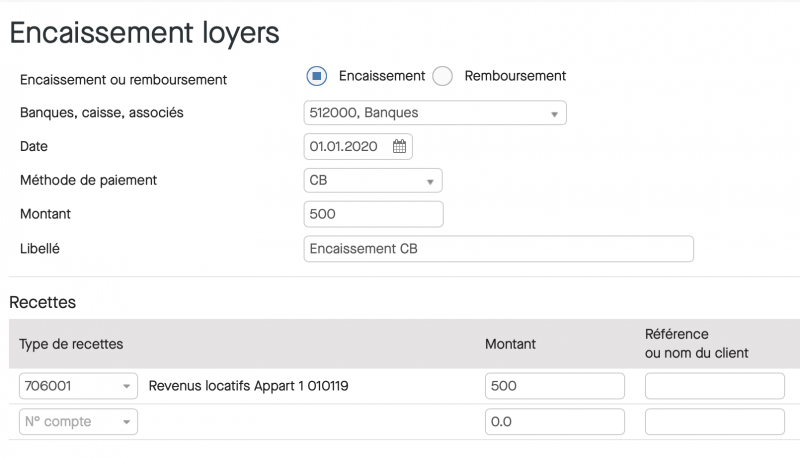

3.3- Encaissement des loyers

Le menu Comptabilité / Encaissement des Loyers permet de comptabiliser les loyers et autres revenus (si besoin).

Les comptes disponibles sont les suivants:

- 706001 Revenus locatifs Appart 1

- 708001 Autres revenus Appart 1

- 708101 Provisions charges locataires Appart 1

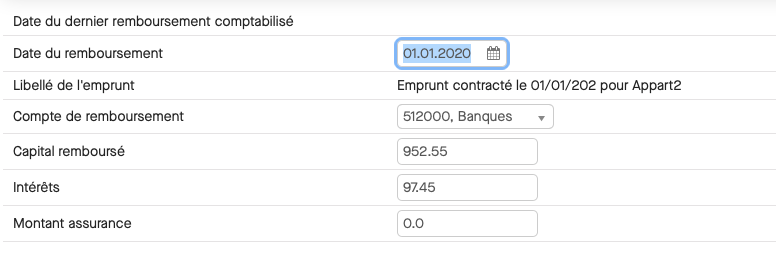

3.4- Remboursement d’emprunts

Le menu Propriété-Emprunts / Emprunts permet de sélectionner un emprunt puis de faire un remboursement manuel tous les mois de la mensualité comprenant : capital remboursé, intérêts et assurance.

L’écran est le suivant :

Mais il est plus simple de cocher l’option « Génération automatique de l’écriture de remboursement » pour un emprunt donné.

Chaque mois l’écriture de remboursement sera automatiquement comptabilisée.

4- Liasse fiscale 2072

La liasse fiscale 2072 se remplit automatiquement avec les données que vous avez comptabilisé durant l’année avec les menus : paiement des charges, encaissement des loyers.

La liasse fiscale 2072 ne prend en compte que les charges déductibles et permet d’obtenir le résultat fiscal.

Pour visualiser la liasse fiscale : menu clôture / liasse SCI IR.

Il y a les menus suivants :

- Société : reprend les informations de la société

- Associés : qui permet d’indiquer les informations concernant les associés

- Propriétés : reprend les informations sur les propriétés

Les informations de ces 3 menus sont ensuite reprises pour l’édition de la 2072, le menu : liasse 2072 permet l’édition de la 2072 qui pourra être ensuite télé-transmise au format EDI à la DGFIP.

Note : pour faire la télé-transmission il faut auparavant avoir fait la clôture comptable de l’année (voir la paragraphe suivant)

5- Opérations de clôture de l’année

En fin d’année pour passer à l’année suivante il faut aller dans le menu : Clôture / Clôture provisoire puis suivre les indications. Les opérations de clôture sont simples et rapides.

Une fois effectué la clôture provisoire et que tout est correct (à priori tout est automatique donc vous n’avez rien de spécial à faire) et vous pouvez ensuite faire la clôture définitive.

A la fin de la clôture il est ensuite possible de télé-transmettre la liasse fiscale 2072 en EDI.