La balance générale est un document d’état des lieux, sur une période donnée, des finances et des comptes d’une entreprise.

La balance générale est une liste de compte, avec pour chaque compte un solde débiteur ou un solde créditeur.

Les comptes sont classés par type selon la liste suivante :

• comptes de capitaux (classe 1)

• comptes d’immobilisations (classe 2)

• comptes de stocks et en-cours (classe 3)

• comptes de tiers (classe 4)

• comptes financiers (classe 5)

• comptes de charges (classe 6)

• comptes de produits (classe 7).

Dans une balance générale, le solde total des comptes au débit est toujours égal au solde total des comptes au crédit.

Exemple de balance générale dans ZEFYR :

Solde AN = solde A nouveaux = soldes des comptes au début de l’exercice : 01.01.2018.

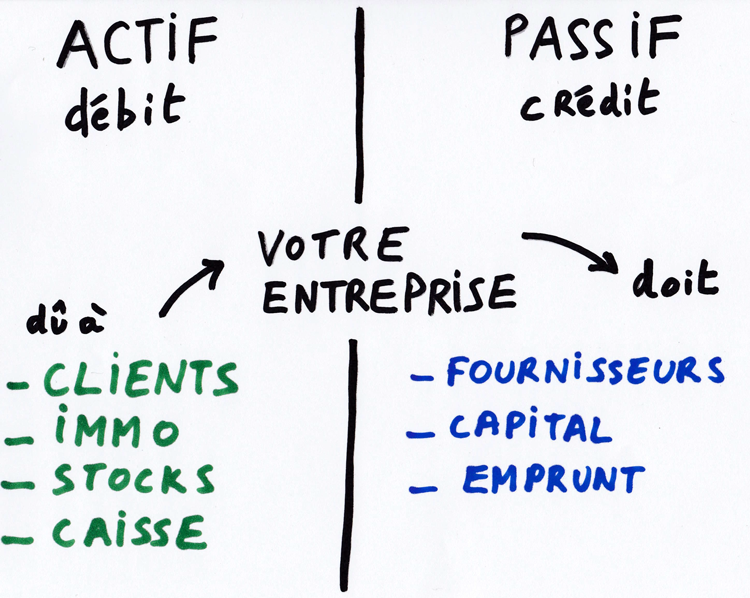

Les comptes 1 à 5 représentent le bilan/patrimoine de l’entreprise, c’est à dire ce que l’entreprise doit et ce qui est dû à l’entreprise ou ce que l’entreprise possède.

Les comptes 6 et 7, quant à eux, correspondent à l’activité de l’entreprise durant l’exercice : les achats et les ventes.

Comprendre les comptes 1 à 5 (encadré bleu)

Pour les comptes 1 à 5,

- Si le montant est au positif, le solde est débiteur.

Exemple : le compte client (compte 411000) a un solde de 12 000 € au débit, cela signifie que les clients doivent 12 000 €.Autre exemple : Les immobilisations sont au débit (1 000€) car la société les possède.

- Si le montant est au négatif, le solde est créditeur .

Exemple : Le compte fournisseur (compte 401000) a un solde de 2 400 € au crédit, cela signifie que l’entreprise doit 2 400 € aux fournisseurs.Autre exemple : Le capital est au crédit car c’est une somme due aux actionnaires.

Voir l’article Actif passif et débit crédit en comptabilité

Comprendre les comptes 6 (encadré rouge) et 7 (encadré vert)

- Les comptes 6 sont en principe au débit.

- Les comptes 7 sont en principe au crédit.

Le fonctionnement des comptes 6 et 7 n’est pas intuitif : mettre ses ventes en négatif n’est pas intuitif, mais c’est la norme comptable.

Exemple : dans cette balance générale,

- Les 10 000 € du compte 7 sont négatifs, donc créditeurs, mais en réalité il s’agit bien de 10 000 € de ventes que vous avez réalisées.

- Les 2 000 € du compte 6 sont positifs, donc débiteurs, mais en réalité les ce sont 2 000 € d’achats que vous avez effectués.

Comment calculer le bénéfice à partir de la balance générale ?

Le bénéfice est la différence entre le total des ventes (encadré vert) et le total des achats/frais/charges (encadré rouge). On parle de bénéfice lorsque la différence est positive. Dans le cas contraire, on parle de pertes ou de déficits.

Exemple : les ventes réalisées s’élèvent à 10 000 €. Les charges/frais s’élèvent à 2000 €.

Bénéfice = 10 000 € – 2000 € = 8 000 €

Voir l’article : Le bénéfice en comptabilité : définition et calcul.

Lien entre Balance Générale et A-Nouveau

Pour rependre, les A Nouveaux en comptabilité, on ne reprend que les comptes de bilan (c’est à dire les comptes 1 à 5) dans l’état où ils étaient lors de la clôture de l’exercice précédent, en y ajoutant le bénéfice (qui va alors au compte 120xxx) ou les pertes de l’exercice précédent (compte 129xxx), afin de démarrer la comptabilité de l’exercice, sur la base de l’historique comptable de l’entreprise.

Lorsque vous vous inscrivez sur ZEFYR et que vous avez un historique comptable avec votre entreprise, le support client ZEFYR peut saisir gratuitement votre A nouveau, lorsque vous leur envoyez, entre autre, à la Balance Générale de l’exercice précédent.