Cet article vous explique comment comptabiliser les frais de création de votre société.

Lors de la création de la société, l’associé paye avec ses moyens personnels un certain nombre de frais : frais d’immatriculation au registre du commerce et des sociétés (RCS) (ou au répertoire des métiers (RM) pour les artisans), frais de publication d’une annonce légale, etc.

1. Frais de création : quels sont les comptes à utiliser ?

- Frais d’immatriculation au RCS (ou au RM) : compte 622700 (frais d’actes).

- Frais d’annonce légale : compte 622700.

- Frais de papeterie : compte 606400.

- Frais divers (bureautique, petit équipement, aménagement, entretien, etc.) : compte 606300.

- Ordinateur, téléphone, équipement informatique (si > 500 € HT) : compte immobilisation informatique : 218300

Lorsque vous payez les frais de création de votre entreprise avec votre compte bancaire personnel (avant d’ouvrir votre compte bancaire pro), n’oubliez pas de :

- Garder toutes les factures.

- Saisir chaque paiement en comptabilité en indiquant la date de début d’exercice (commencement d’activité) et non pas la date réelle de la facture (qui est antérieure). En effet, vous ne pouvez pas avoir d’écriture avant le début de votre exercice comptable.

2. Comptabilisation des frais de création dans ZEFYR

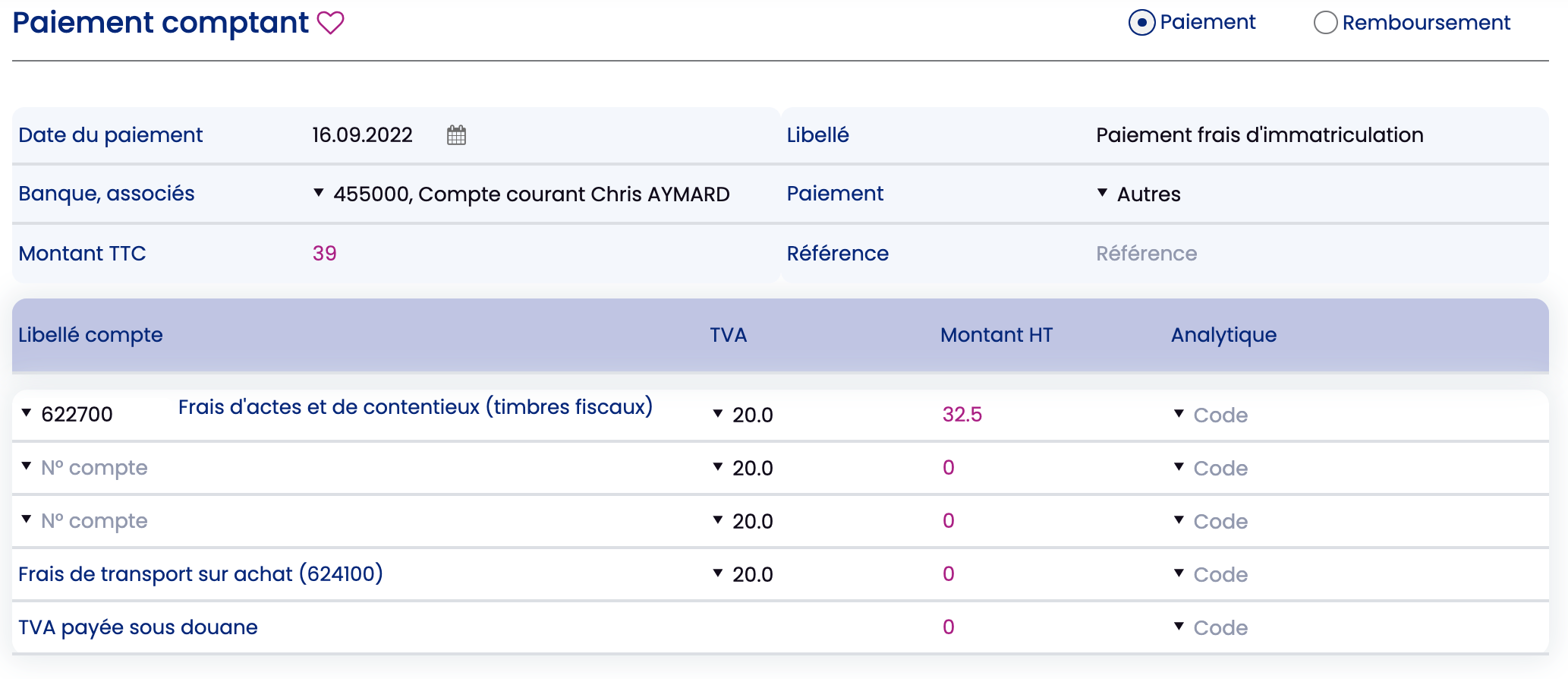

Pour saisir ces frais de création dans ZEFYR vous devez allez dans le menu Compta > Clients-Fournisseurs-Banque > Paiement des dépenses, et vous sélectionnez en haut le compte 455000 compte courant d’associé, sur la ligne “Banque, Associé”.

Exemple : paiement des frais d’immatriculation au RCS, dans le menu Paiement des dépenses.

Remarques :

- Les frais de création payés par l’associé doivent forcément être saisis manuellement dans le menu Paiement des dépenses (ils ne peuvent pas être comptabilisés via l’import ou la connexion bancaire, puisqu’ils ne sont pas payés avec le compte pro).

- Le compte 108000 “Compte de l’exploitant” est l’équivalent du compte 455000 pour les entreprises individuelles, les BNC et professions libérales.

3. Ecriture comptable générée

| Débit | Crédit | ||

| 455000 | Compte courant Chris AYMARD | 39 | |

| 622700 | Compte frais d’actes et de contentieux | 32.5 | |

| 445660 | Compte TVA déductible sur achat | 6.5 |

Pour consulter cette écriture dans ZEFYR, allez dans le menu Compta > Modification écriture.