Cet article concerne uniquement les sociétés soumises à l’imposition sur les sociétés (IS).

Rappel :

- Le résultat comptable d’un exercice correspond à la différence entre les comptes 6 (charges ou dépenses) et les comptes 7 (ventes ou recettes),

- Les comptes 6 sont au débit, les comptes 7 sont au crédit,

- Le solde d’un ou plusieurs comptes est égal au total des débits – total des crédits.

Le solde des comptes 6 et 7 (total des débits – total des crédits) est positif dans le cas des pertes car le total des charges (comptes au débit) est supérieur au total des ventes (comptes au crédit). Voir le menu: Statistiques/balance générale dans ZEFYR.

Clôture de l’exercice précédent

Supposons que vous ayez fait des pertes (solde des comptes 6 et 7 : positif) au cours de l’exercice 2014 et que vous devez les affecter en 2015. La clôture d’un exercice au 31/12/2014 va créer une écriture comptable appelée A Nouveau au 01/01/2015.

Cette écriture contient la balance (c’est à dire le solde) des comptes de 1 à 5 et en particulier le solde du compte 129000 qui est le compte des pertes de l’exercice précédent.

Affectation des pertes de l’exercice précédent

Définition : L’affectation des pertes consiste à transférer le solde du compte 129000 dans le compte 119000 : « report à nouveau négatif » et, le cas échéant, dans le compte 110000 compte de report à nouveau positif.

Exemple :

Pertes de l’année 2015 : 2 500 €. Donc dans l’écriture d’A Nouveau le compte 129000 a un solde débiteur de 2 500 €.

1. Premier cas : le solde du compte de report à nouveau positif 110000 est nul dans l’écriture de l’à nouveau.

Le montant des pertes à affecter, soit 2 500 €, doit être mis dans le compte de report à nouveau négatif compte 119000.

L’écriture comptable d’affectation :

| En comptabilité | Débit | Crédit | |

| 129000 | compte pertes de l’exercice précédent | 2 500 | |

| 119000 | compte report à nouveau négatif | 2 500 |

2. Deuxième cas : dans l’écriture d’A nouveau, le solde du compte report à nouveau positif 110000 est non nul et supérieur au montant des pertes, par exemple 3 000 € (le compte 110000 est toujours au crédit dans l’A nouveau).

Le montant des pertes à affecter soit 2 500 € doit être mis en totalité dans le compte de report à nouveau positif.

L’écriture comptable d’affectation :

| En comptabilité | Débit | Crédit | |

| 129000 | compte pertes de l’exercice précédent | 2 500 | |

| 110000 | compte report à nouveau positif | 2 500 |

Le solde du compte report à nouveau positif 110000 devient donc : 2500 débit – 3000 crédit = 500 crédit.

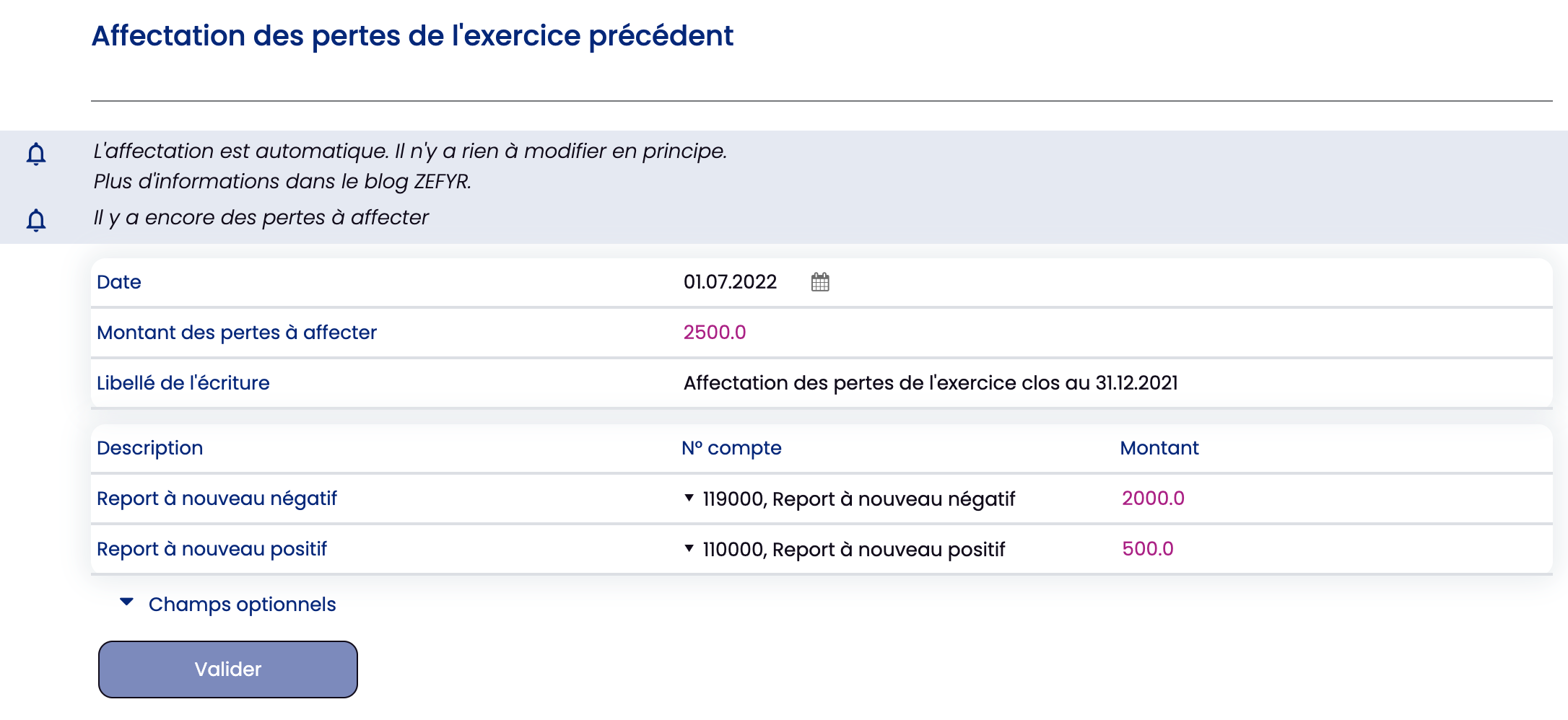

3. Troisième cas : dans l’écriture d’A Nouveau, le solde du compte report à nouveau positif 110000 est non nul mais il est inférieur au montant des pertes par exemple 500 € (le compte 110000 est toujours au crédit dans l’A nouveau).

-> Le montant des pertes à affecter soit 2 500 € doit être réparti : 500 € dans le compte de report à nouveau positif et 2 000 € dans le compte de report à nouveau négatif.

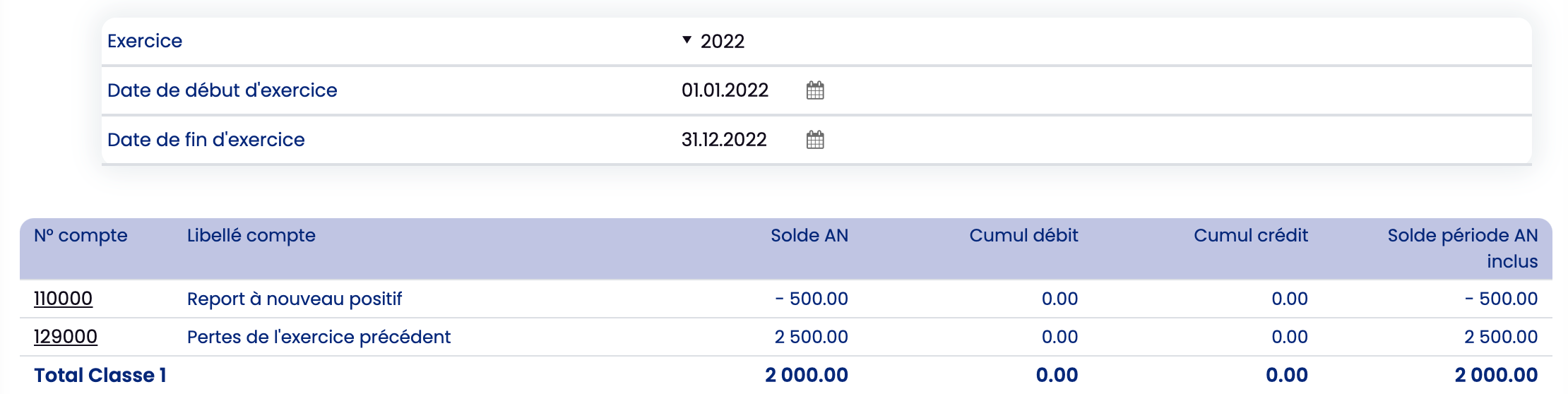

Balance générale dans ZEFYR avant l’affectation des pertes :

L’écriture comptable d’affectation :

| En comptabilité | Débit | Crédit | |

| 129000 | compte pertes de l’exercice précédent | 2 500 | |

| 119000 | compte report à nouveau négatif | 2 000 | |

| 110000 | compte report à nouveau positif | 500 |

Le solde du compte 110000 devient nul : 500 débit – 500 crédit.

Notez qu’avec le logiciel ZEFYR, la comptabilisation de l’affectation des pertes est automatisée (via le menu : Compta > Saisie Périodique > Affectation des Pertes).