Principes de la comptabilité d’une SCM

La SCM est une Société de mise en commun de moyen.

La comptabilité d’une SCM doit être fait à la fois dans la SCM et dans les sociétés des associés de la SCM.

Prenons l’exemple d’une SCM avec deux associés (cabinet dentaire par exemple) (BNC ou SARL) et qui décident de mettre en commun les investissements du cabinet ainsi que les charges récurrentes comme le loyer.

Le capital social de la SCM est de 1 000€. Voir l’article du blog ZEFYR : Comptabilisation du capital social

L’associé 1 dispose de 70% des parts et l’associé 2 dispose de 30%.

Le principe de la SCM est que le solde des comptes d’achat 6xxxx est toujours égal en fin d’année au solde des comptes de vente 7xxxx donc au final le résultat de la SCM est toujours nul.

1- Achat de matériel et dépenses communes dans la SCM

Comment comptabiliser dans la SCM l’acquisition de 10 000€ de matériel ?

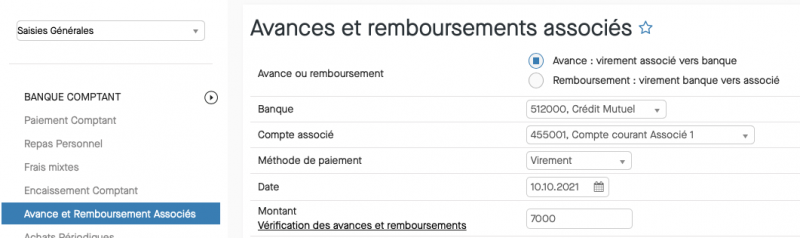

L’associé 1 va en premier lieu faire un virement de 7 000€ et l’associé 2 fera un virement de 3 000€.

Dans ZEFYR : menu : Clients-Fournisseurs-Banque / Avance remb. associés puis compte 455001 et compte 455002 pour un montant de 7 000 € et 3 000 € respectivement.

En comptabilité l’écriture générée est :

| Débit | Crédit | ||

| 455001 | Compte Associé 1 | 7 000 | |

| 512000 | Compte banque | 7 000 |

Rappel : le compte associé au crédit signifie que la société doit les 7 000 à l’associé 1.

Avec le montant de 10 000€ la société achète du matériel pour simplifier on suppose que la société achète un équipement unique de 10 000€ qui sera immobilisé.

Pour saisir cette immobilisation voir l’article du blog :

Comptabilisation d’un achat d’une immobilisation

Puis la SCM doit payer le loyer du cabinet : menu : Clients-Fournisseurs-Banque / Paiement des dépenses puis choisir le compte 613200 soit par exemple 1000€

De la même façon pour financer ces 1000€ les associés vont faire une avance de 700 € pour l’un et 300 € pour l’autre.

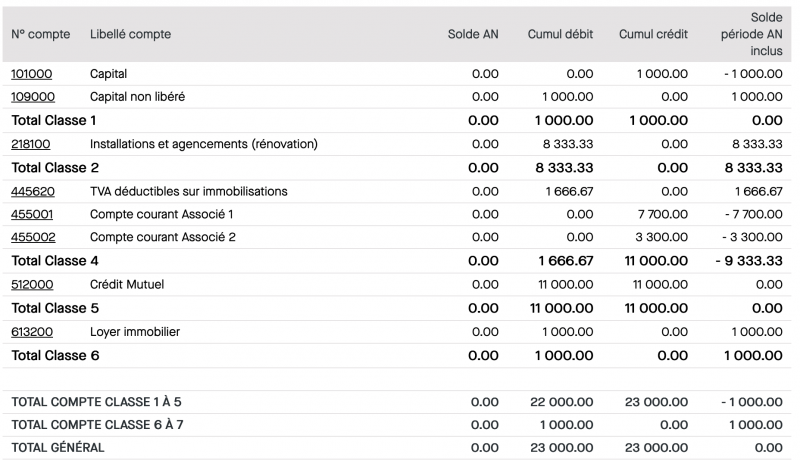

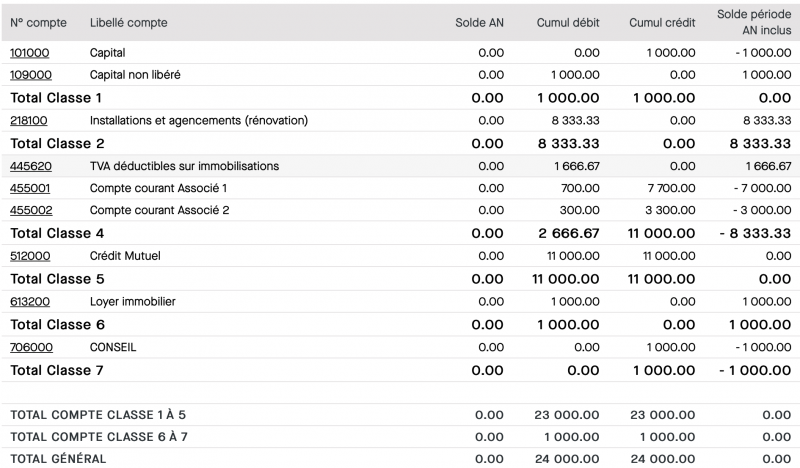

2- Balance générale à la suite des opérations précédentes

Suite à ces opérations comptabilisées la balance générale est la suivante : menu Statistiques / balance générale.

Explication : la société a donc des pertes de 1 000€ (solde des comptes 6 à 7 débiteurs) et elle doit aux associés 7 700€ et 3 300€ respectivement.

3- Mise à 0 du compte de résultat

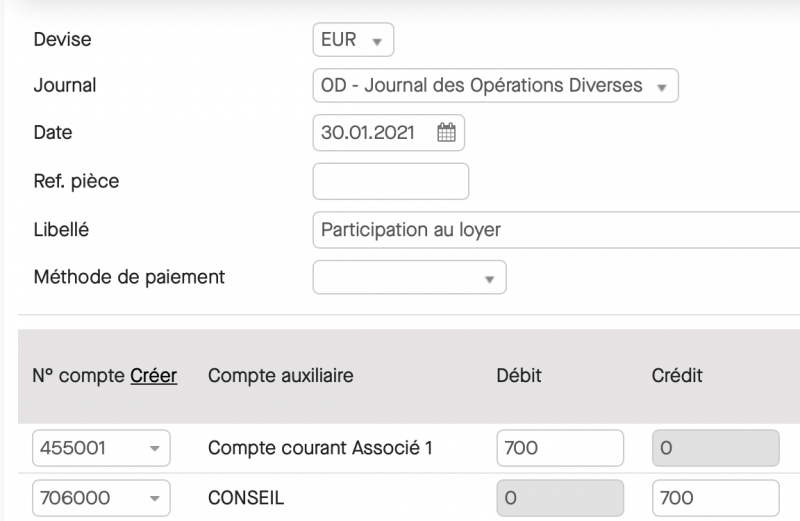

Comme la société a 1 000€ de pertes , il faut faire des écritures de revenus pour annuler les 1 000 € de pertes en faisant les écritures suivantes :

Menu: compta / mode expert / saisie au kilomètre

De même pour le 2ème associé pour un montant de 300€.

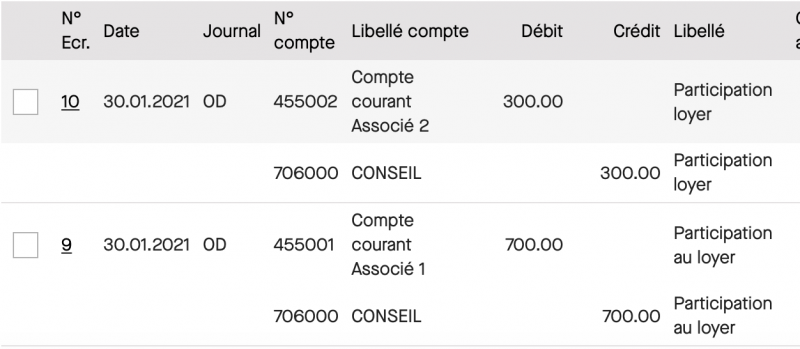

Ce qui donne les écritures suivantes : menu : compta / modification écritures :

La balance générale devient :

3- Ecritures dans les sociétés des deux associés

Il faut ensuite faire les écritures correspondantes dans les sociétés des deux associés. Dans chacune des deux sociétés des associés il faut créer un compte 467700 SCM.

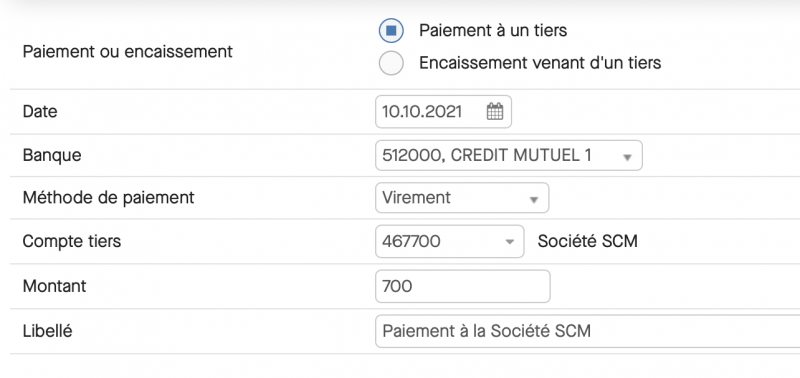

Pour l’associé 1, sa société (BNC ou SARL ou …) a fait deux virements de 7 000 € et 700 €.

Il y a donc 2 écritures à faire d’avance à un tiers qui est la SCM. Pour cela il faut utiliser le menu : compta / TVA-Opérations bancaires-Bénéfices-Dividendes / paiement encaissement tiers.

L’écriture générée automatiquement est la suivante :

| Débit | Crédit | ||

| 467700 | Compte Société SCM | 700 | |

| 512000 | Compte banque | 700 |

Idem pour l’écriture de 7 000€

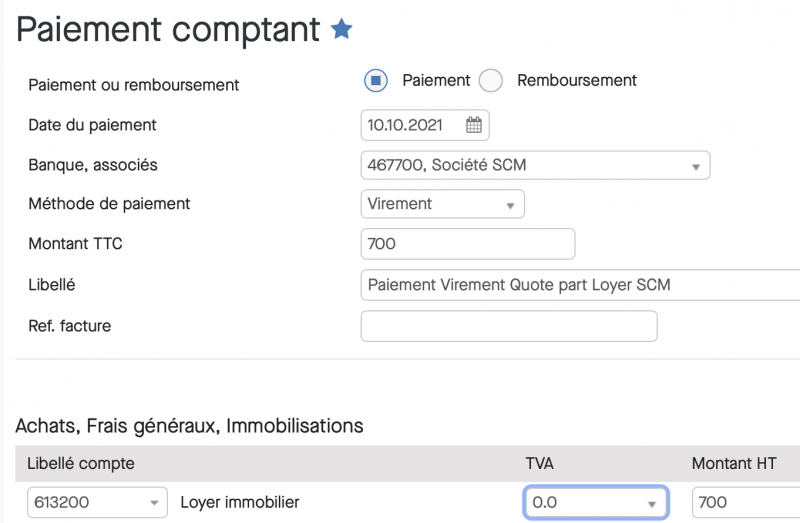

Puis ensuite il faut prendre en compte le fait que l’associé 1 a fait une écriture lui permettant de récupérer les 700 € de loyer (pas les 7 000 € d’immobilisation), voir le paragraphe 3.

Donc dans la société de l’associé 1, le montant du loyer de 700€ va être affecté au compte tiers SCM 467700, un peu comme si la SCM faisait payer la quote part du loyer de 1 000€ à l’associé 1.

Pour comptabiliser cette opération : menu compta / Clients-Fournisseurs-Banque / Paiement des dépenses en choisissant les comptes 467700 et 613200 pour la quote part de loyer.

Comptabilisation d’un achat d’une immobilisation Principes de la comptabilité d’une SCM

La SCM est une mise en commun de moyen.

Prenons l’exemple d’une SCM avec deux associés qui sont des dentistes (BNC ou SARL) et qui décident de mettre en commun les investissements du cabinet ainsi que les charges récurrentes comme le loyer.

Le capital social de la SCM est de 1 000€. Voir l’article du blog ZEFYR : Comptabilisation du capital social

L’associé 1 dispose de 70% des parts et l’associé 2 dispose de 30%.

Le principe de la SCM est que le solde des comptes d’achat 6xxxx est toujours égal en fin d’année au solde des comptes de vente 7xxxx donc au final le résultat de la SCM est toujours nul.

1- Achat de matériel et dépenses communes

Supposons que la SCM doivent acquérir 10 000€ de matériel.

L’associé 1 va donc faire un virement de 7 000€ et l’associé 2 fera un virement de 3 000€.

Dans ZEFYR : menu : Clients-Fournisseurs-Banque /Avance remb. associés puis compte 455001 et compte 455002 pour un montant de 7 000 € et 3 000 € respectivement.

En comptabilité l’écriture générée est :

| Débit | Crédit | ||

| 455001 | Compte Associé 1 | 7 000 | |

| 512000 | Compte banque | 7 000 |

Rappel : le compte associé au crédit signifie que la société doit les 7 000 à l’associé 1.

Avec le montant de 10 000€ la société achète du matériel pour simplifier on suppose que la société achète un équipement unique de 10 000€ qui sera immobilisé.

Pour saisir cette immobilisation voir l’article du blog :

Comptabilisation d’un achat d’une immobilisation

Puis la SCM doit payer le loyer du cabinet : menu : Clients-Fournisseurs-Banque / Paiement des dépenses puis choisir le compte 613200 soit par exemple 1000€

De la même façon pour financer ces 1000€ les associés vont faire une avance de 700 € pour l’un et 300 € pour l’autre.

2- Balance générale à la suite des opérations précédentes

Suite à ces opérations comptabilisées la balance générale est la suivante : menu Statistiques / balance générale.

Explication : la société a donc des pertes de 1 000€ (solde des comptes 6 à 7 débiteurs) et elle doit aux associés 7 700€ et 3 300€ respectivement.

3- Mise à 0 du compte de résultat

Comme la société a 1 000€ de pertes , il faut faire des écritures de revenus pour annuler les 1 000 € de pertes en faisant les écritures suivantes :

Menu: compta / mode expert / saisie au kilomètre

De même pour le 2ème associé pour un montant de 300€.

Ce qui donne les écritures suivantes : menu : compta / modification écritures :

La balance générale devient :

3- Ecritures dans les sociétés des deux associés

Il faut ensuite faire les écritures correspondantes dans les sociétés des deux associés. Dans chacune des deux sociétés des associés il faut créer un compte 467700 SCM.

Pour l’associé 1, sa société (BNC ou SARL ou …) a fait deux virements de 7 000 € et 700 €.

Il y a donc 2 écritures à faire d’avance à un tiers qui est la SCM. Pour cela il faut utiliser le menu : compta / TVA-Opérations bancaires-Bénéfices-Dividendes / paiement encaissement tiers.

L’écriture générée automatiquement est la suivante :

| Débit | Crédit | ||

| 467700 | Compte Société SCM | 700 | |

| 613200 | Compte quote part de loyear | 700 |

Au final des ces deux opérations, le compte SCM 467700 a bien un solde nul.