Cet article explique comment effectuer la comptabilisation d’une prime d’émission lors d’une augmentation de capital social.

Dans le cas d’une SA ou d’une SARL, un nouvel actionnaire (associé) souhaite entrer dans la société. Il peut investir dans la société en versant un certain montant de capital social qui correspondra à un certain nombre de nouvelles actions (parts).

Attention : il s’agit de nouvelles actions et non d’un achat d’actions existantes à un associé ou actionnaire.

En échange du capital social qu’il apporte, le nouvel actionnaire recevra ces nouvelles actions. Les nouvelles actions sont évaluées à une certaine valeur. On parle de prime d’émission à cette occasion. La prime d’émission est la différence de valeur entre le prix d’émission d’une nouvelle action et le montant de capital social qui correspond à cette nouvelle action.

Avant de faire la comptabilisation de la prime d’émission, il faut déterminer la valeur des actions ou parts de la société.

1. Détermination de la valeur nominale des actions et de la valeur intrinsèque

Exemple : Soit une société avec 1 000 actions (parts). La valeur comptable (nominale) de chaque action est de 25 €. Donc le capital social est de 25 € x 1 000 = 25 000 €. Le capital social est enregistré sur le compte 101000.

La valeur nominale (ou comptable) des actions est égale à : capital social / nombre d’actions (parts). Dans notre exemple, la valeur nominale est de 25 €.

Supposons que la société ait réalisé 10 000 € de bénéfice les années précédentes et mis les bénéfices en réserve. La valeur de la société est au moins égale à ses fonds propres soit dans l’exemple au minimum 35 000 € (fonds propres = bénéfice + capital social).

La valeur intrinsèque des actions est calculée à partir de la valeur des fonds propres : valeur intrinsèque = fonds propres / nombre d’actions (parts).

Dans notre exemple, si l’action vaut la valeur intrinsèque, elle est valorisée à 35 € = 35 000 € / 1 000.

2. Détermination du prix d’émission et de la prime d’émission

Soit une augmentation de capital décidée d’environ 20 000 €. Cela veut dire que les nouveaux actionnaires (associés) ou les actionnaires (associés) actuels vont apporter la somme de 20 000 €.

Le prix minimum des actions est au moins égal à la valeur intrinsèque, soit 35 €. D’un commun accord les actionnaires anciens et nouveaux estiment que la valeur des actions est plutôt de 40 €. Ainsi, le prix d’émission des actions est fixé à 40 €.

Le nombre de nouvelles actions émises est donc calculé comme suit :

montant de l’augmentation / prix d’émission = 20 000 € / 40 € = 500.

En résumé :

Les nouveaux actionnaires reçoivent 500 actions dont la valeur nominale est 25 € soit 12 500€ d’actions.

Comme ils ont versés 20 000 € il faut enregistrer les 7 500 € en plus des 12 500 €. Cette différence entre le prix d’émission et la valeur nominale d’une action est la prime d’émission. Ici, la prime d’émission par action est de 40 € – 25 € = 15 € soit au total : 500 x 15 = 7 500 €

3. Affectation de la prime d’émission

Du point de vue du capital social :

- Initialement : 1 000 actions à 25 € = 25 000 €.

Les nouveaux actionnaires ont reçu 500 actions donc le nombre total d’actions de la société est devenu : 1 500 à 25 €.

- Finalement : 1 500 actions à 25 € = 37 500 €.

Le capital social a donc augmenté de 500 actions à 25 € soit 12 500 €.

Prime d’émission = (Prix d’émission – Valeur comptable) x Nombre de nouvelles actions

Prime d’émission = (40 €- 25 €) x 500

Prime d’émission = 7 500 €

La prime d’émission correspond à la différence entre la valeur actuelle des actions et la valeur comptable des actions (ou parts) avant l’investissement, multiplié par le nombre de nouvelles actions.

Le montant de la prime d’émission de 7 500 € est mise dans le compte 104000 (primes liées au capital).

Par la suite le montant de la prime d’émission peut être :

- Incorporé au capital,

- Distribué aux actionnaires,

- Ou utilisé pour l’apurement des pertes.

4. Comptabilisation de l’augmentation de capital et de la prime d’émission

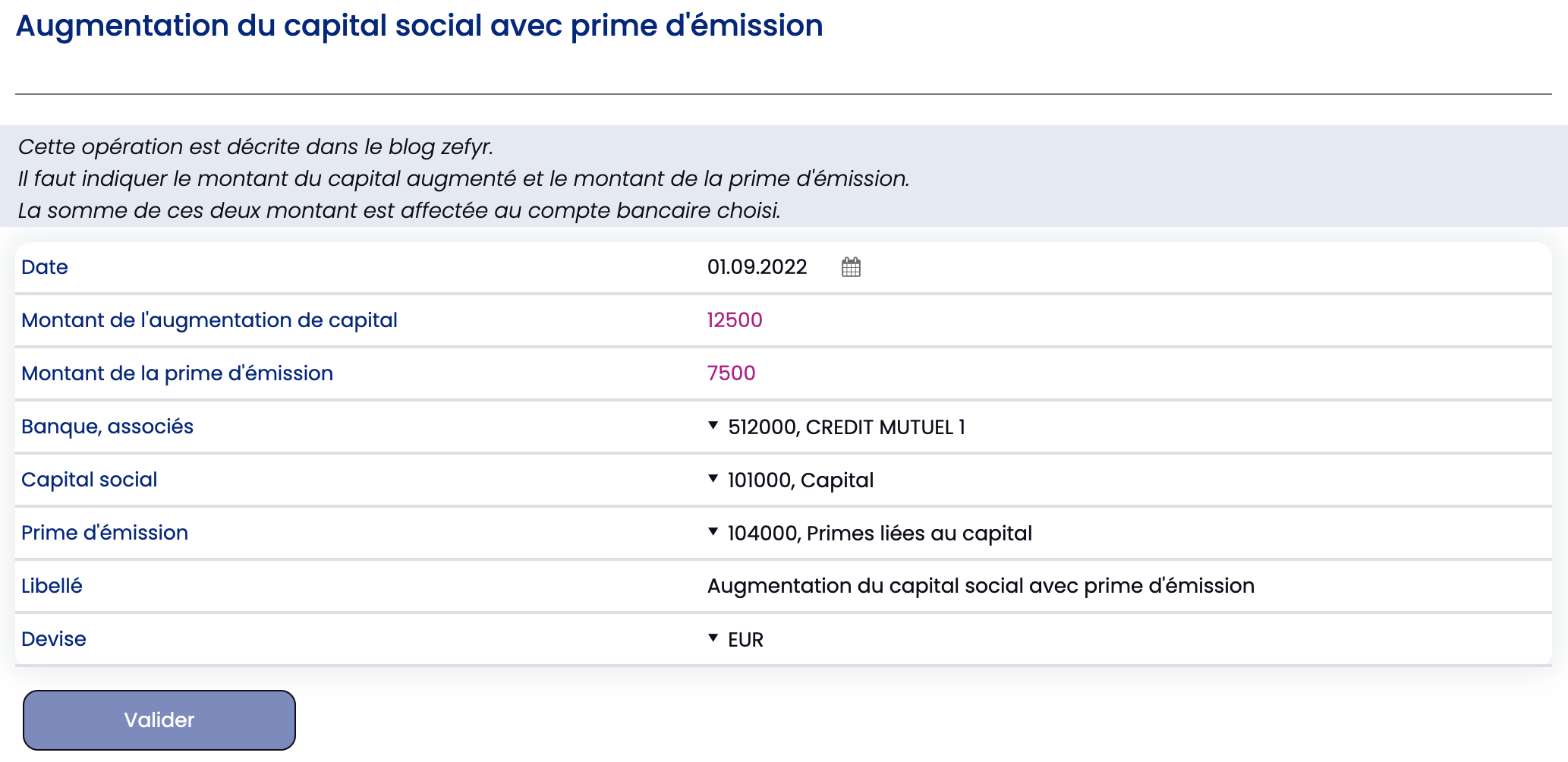

Pour comptabiliser cette opération dans ZEFYR il faut aller dans le menu : Société > Augmentation Capital Social avec prime d’émission.

Ce menu permet de faire à la fois une écriture d’augmentation du capital et de prime d’émission.

Après avoir validé, l’écriture comptable automatiquement générée est la suivante :

| Débit | Crédit | ||

| 512000 | Compte banque | 20 000 | |

| 101000 | Compte de capital | 12 500 | |

| 104100 | Compte de prime d’émission | 7 500 |

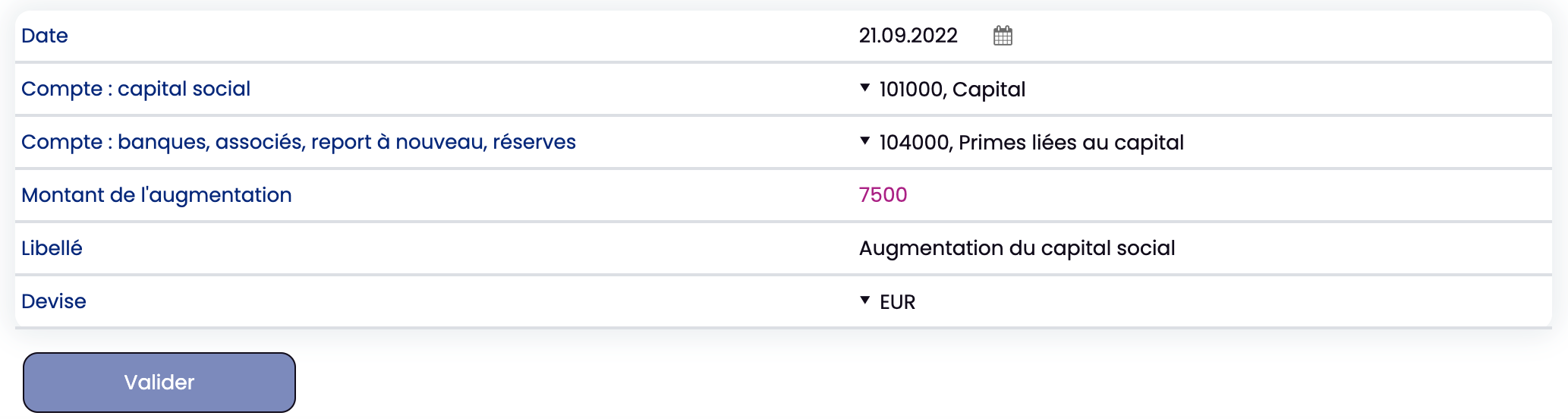

5- Incorporation de la prime d’émission dans le capital social

Si par la suite les associés décident de faire une augmentation de capital à partir des fonds reçus en tant que prime d’émission, il faut utiliser le menu : Société > Augmentation Capital Social :

Après avoir validé, l’écriture comptable automatiquement générée est la suivante :

Le compte prime d’émission 104000 est soldé et le compte capital social a été augmenté de 7 500€.