Contrairement à ce que l’on pourrait penser, le compte 512000 banque en comptabilité (dans ZEFYR) ne se présente pas de la même manière que votre relevé bancaire.

En comptabilité (dans la balance générale et dans les écritures comptables par exemple), la position débit ou crédit du compte 512000 banque est inversée par rapport à votre relevé de banque.

Explication : en comptabilité, si un compte de classe 1 à 5 a un solde créditeur, il s’agit d’une dette pour votre entreprise (donc votre entreprise doit cet argent).

Vous pouvez retrouver ici davantage d’explications sur les notions de débit et crédit.

Il est important de se familiariser avec cette règle simple :

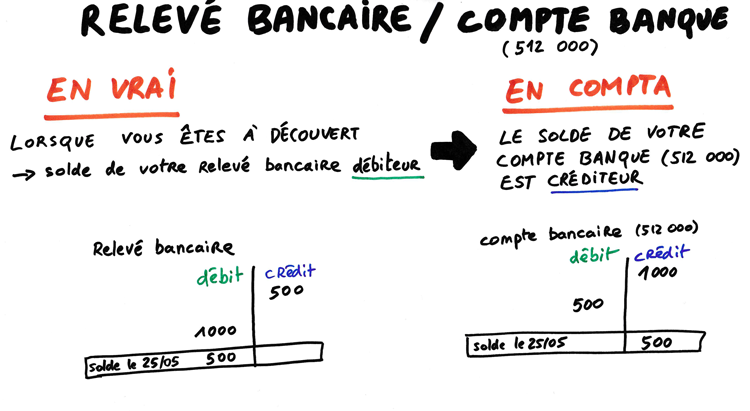

- Lorsque votre compte 512000 banque a un solde créditeur en comptabilité, cela signifie que sur votre relevé bancaire, le solde est débiteur (vous êtes donc à découvert).

- De la même manière, si votre compte banque 512000 est débiteur en comptabilité, votre solde est créditeur sur votre relevé. Dans ce cas vous n’êtes pas à découvert (votre solde bancaire est positif).

Exemple : supposons que vous soyez à découvert. Le solde sur votre relevé de banque est donc débiteur.

En comptabilité, le solde du compte 512000 sera alors créditeur.

Le schéma ci-dessous vous confirme cette particularité :