La notion de bénéfice en comptabilité devrait fortement vous intéresser, si vous êtes entrepreneur ! Qu’est-ce que le bénéfice ? A quoi correspond-t-il en comptabilité ? Comment le calculer ?

1. Qu’est ce que le bénéfice ?

C’est la différence entre le total des ventes et le total des achats/frais/ charges. On parle de bénéfice lorsque la différence est positive. Dans le cas contraire, on parle de pertes ou de déficits.

Exemple : lors de votre premier exercice, vous avez réalisé des ventes pour un total de 11 400 €. Vous avez aussi dépensé 500 € en achats/frais.

Bénéfice = 11 400 € – 500 € = 10 900 €

2. Bénéfice comptable avant impôt

C’est la différence entre le solde de vos ventes et le solde de vos achats/frais/charges (avant de calculer et comptabiliser l’impôt sur les sociétés).

Vous devez donc commencer par calculer le solde total avant impôt, respectivement des comptes 6xxx (achats/frais/charges) et des comptes 7xxx (ventes).

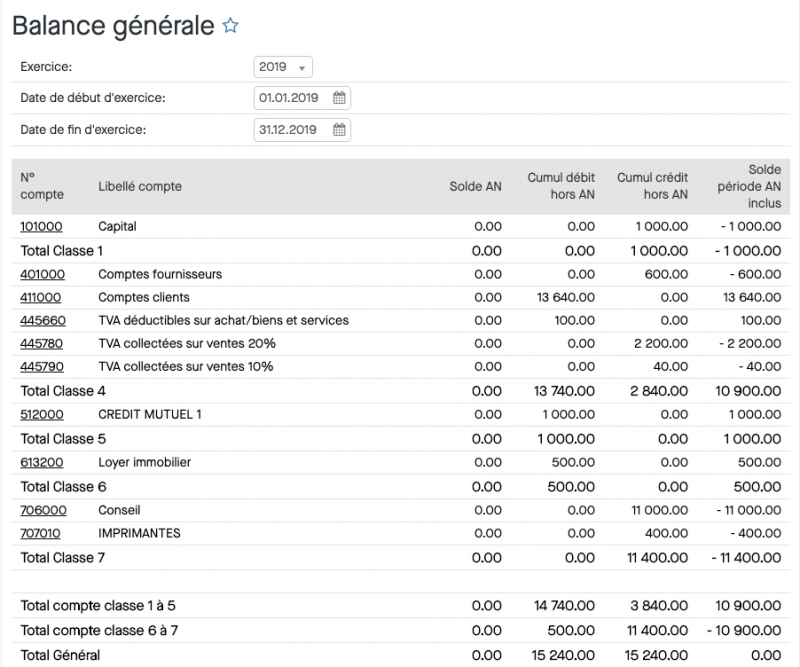

Dans ZEFYR : le menu Statistiques > balance générale vous permet d’avoir tout de suite le résultat de la société :

Dans l’exemple ci-dessous le solde des comptes 6 à 7 est -10 900€ ce qui correspond à un bénéfice de 10 900€.

Rappel : le total général de la balance est toujours nul.

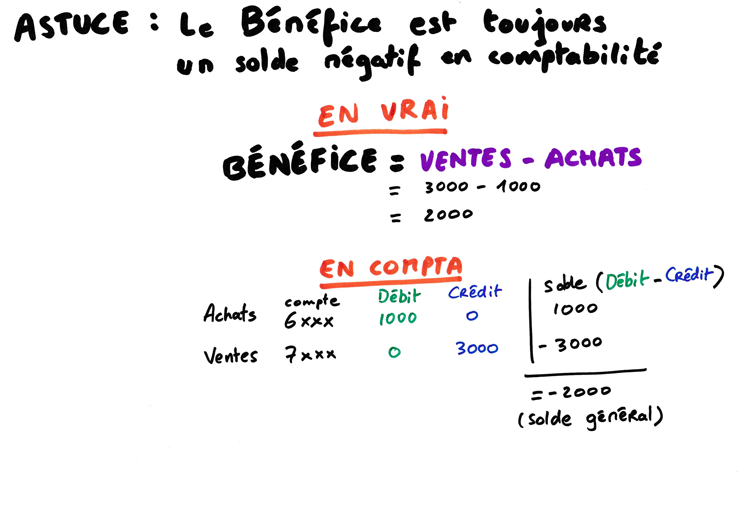

Donc si vous avez réalisé 11 400 € de ventes, le solde des comptes 7xxx est créditeur dans la balance générale, donc négatif dans la balance générale : – 11 400 €.

En comptabilité, les comptes au crédit sont négatifs, ce qui n’est pas particulièrement intuitif, mais c’est la norme comptable.

Dans cet exemple, en réalité les 11 400 € de ventes sont positifs, mais dans la balance générale ils sont créditeurs, donc négatifs.

En comptabilité :

Solde des ventes = solde des comptes 7xxx = – 11 400 €

Solde des achats/frais/charges = solde des comptes 6xxx = 500 €

Bénéfice avant impôt en comptabilité

= – 10 900 €

Notez que le bénéfice en comptabilité a toujours un solde négatif. Si le solde du résultat est positif, cela signifie que vous avez réalisé des pertes.

3. Bénéfice comptable après impôts

Sur ces 10 900 € de bénéfices comptables avant impôts, le taux d’imposition est de 15%.

IS = impôt sur les sociétés (ou Impôt sur les bénéfices)

= taux d’imposition x bénéfice comptable avant impôts

= 15% x 10 900 = 1 635 €

Ces 1 635 € viennent donc s’ajouter au total des charges (comptes 6xxx, dans le compte 695000).

Le bénéfice après impôt = bénéfice comptable avant impôts – IS

= 10 900 – 1 635 = 9 265 €