Professions libérales : quel montant de prélèvement personnel possible ?

Les professionnels libéraux (BNC) ont des charges sociales à payer en fin d’exercice. Ainsi, ils doivent s’assurer que le montant affecté à ces charges demeurera disponible sur leur compte bancaire professionnel.

Pour connaitre la disponibilité sur le compte professionnel, ZEFYR a conçu une série de graphiques qui permet de le savoir en un seul clic (dans ZEFYR : menu Compta).

Pour mieux comprendre, nous l’illustrons dans un exemple ci-dessous :

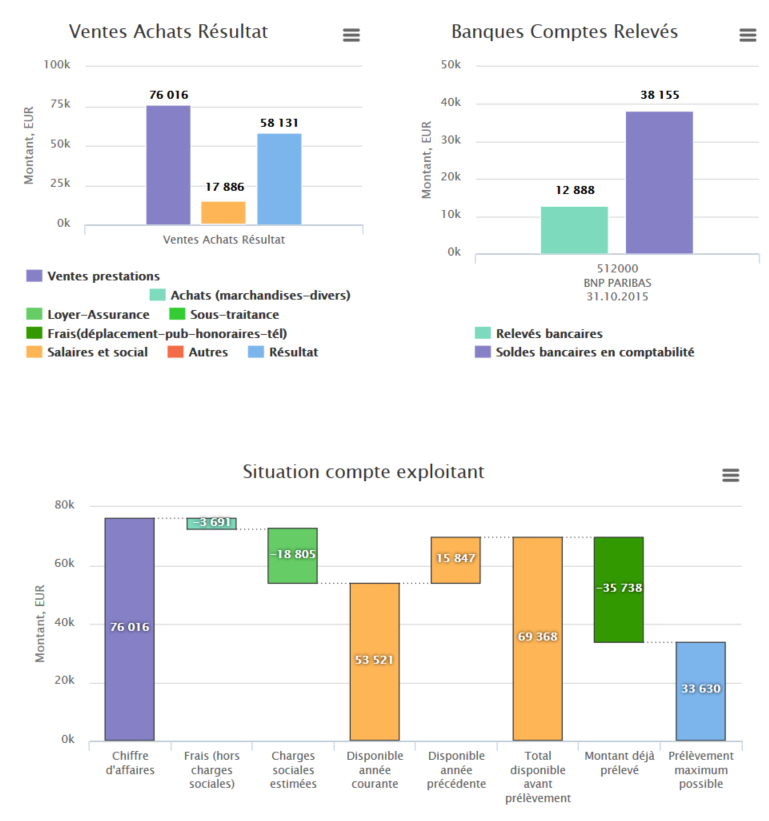

1. Les Graphiques

2. Prélèvement personnel des professions libérales

Prenons ici l’exemple de l’activité d’une sage-femme libérale en BNC.

Le chiffre d’affaires de 76 016 € correspond à l’encaissement à ce jour de ses prestations.

De ce chiffre d’affaire, elle retranche 3 691 € correspondant aux différents frais directs tels que le loyer, les factures de téléphone etc. et 18 805 € correspondant à une estimation des charges sociales à payer. On obtient alors la disponibilité de l’année courante de 53 521 €.

Pour obtenir la disponibilité bancaire globale avant prélèvement des charges sociales de 69 368 €, il faut additionner la disponibilité de l’année courante à celle de l’année précédente (soit 53 521 € + 15 847 €).

En définitive, la sage-femme peut prélever 69 368 € sur l’année. Sachant qu’elle en a déjà prélevé 35 738 €, il lui reste 33 630 € disponible.

Dans notre exemple, le solde bancaire en comptabilité est de 38 155 €. Mais la sage-femme ne peut en prélever que 33 630 € car 4 525 € (38 155 € – 33 630 €) devront rester disponible sur le compte pour le paiement des charges sociales.