IMPORTANT : Dans ZEFYR vous ne devez pas faire la clôture de l’exercice à la date de liquidation, l’exercice doit rester ouvert.

La cessation d’activité d’une société (EURL, SASU, SARL, SAS) se fait en plusieurs étapes :

1- Dissolution de la société (31 mars)

2- Ajustement de la comptabilité et réduction du bilan au 31 mai

3- Liquidation de la société au 31 mai qui entraîne la radiation du registre du commerce et des sociétés (RCS)

Dans cet article nous détaillons uniquement la dissolution amiable par décision des associés (appelée également dissolution conventionnelle) . Nous n’aborderons donc pas la dissolution forcée sur décision du juge.

1. Dissolution amiable de la société : les étapes à suivre dans l’ordre

1.1 Rédiger le procès verbal d’assemblée générale de dissolution

Le procès verbal de l’assemblée générale de dissolution est un document d’une page qui contient 2 résolutions en principe :

> La décision de dissolution à une date précise par exemple le 31 mars (la date est importante)

> La nomination du liquidateur (le gérant en général)

Exemple de PV AG Dissolution

1.2 Passer une annonce légale

Il faut ensuite rédiger une annonce légale sur un site en ligne dédié aux annonces légales, les modèles sont disponibles en ligne. Le coût de l’annonce est de l’ordre de 200 €TTC, donc ultra coûteux et de plus en plus d’ailleurs, le prix était de 100 €TTC il y a 5 ans !!!

Une attestation de parution de l’annonce légale vous est transmise.

1.3 Remplir le formulaire M2

Le formulaire M2 doit ensuite être complété en 3 exemplaires.

Attention : Le formulaire est assez difficile à remplir donc il faut prendre son temps. Il est possible de remplir le formulaire M2 en ligne aussi.

Pour le M2 : cadres 2, 3, 9 : cocher cession d’activité et indiquer le journal d’annonce légale, cadre 12 : cocher ancien établissement siège, cadre 19A pour les coordonnées du liquidateur, cadre 21 pour l’adresse de correspondance, cadre 22 pour le représentant légal.

1.4 Envoyer au greffe le dossier de dissolution

Vous devez alors constituer votre dossier de dissolution et l’envoyer au greffe dont dépend la société.

Le dossier contient les éléments suivants :

> Le PV d’AG

> L’attestation de parution d’annonce légale

> Le M2 complété

> Une déclaration sur l’honneur de non-condamnation du liquidateur

> Une photocopie de la carte d’identité ou du passeport du liquidateur

> Un chèque adressé au greffe du tribunal de commerce, il faut contacter le greffe pour connaître le montant exact à payer (environ 200 €).

Note : Après avoir envoyé le dossier, le greffe vous transmettra en retour un certificat de dépôt d’acte mentionnant la dissolution. L’extrait KBIS mentionnera aussi la dissolution.

Il est tout à fait possible que votre dossier soit refusé pour une erreur dans le M2, dans ce cas il faut corriger et re-transmettre le dossier par la poste.

2. Ajustement de la comptabilité et réduction du bilan

Une fois que vous avez engagé une procédure de dissolution au 31 mars 2017, vous ne devez plus établir de factures clients.

Dans le PV de l’AG de dissolution il est précisé la date de liquidation, en général 2-3 mois ou plus après la dissolution.

Durant les mois entre la dissolution et la liquidation il faut réduire les comptes de bilan de la société (comptes commençant par les chiffres 1, 2, 3, 4, 5) pour ne garder que les comptes : 101000 capital, 11xxxx report à nouveau, 12xxx résultat de l’exercice, 455xxx associés, 512xxx banques.

Les comptes clients (411xxx), fournisseurs (401xxx), employés (421xxx), sociaux (43xxxx), états (44xxx) doivent être nuls.

Comment réduire les comptes de bilan, c’est-à-dire les mettre à 0

En pratique durant les 3 mois, vous devez donc effectuer les opérations suivantes en utilisant les menus ZEFYR habituels :

> Affecter les résultats de l’exercice précédent si cela n’a pas été fait (menu : TVA-Opérations bancaires-Bénéfices-Dividendes / Affectation bénéfices ou pertes)

> Mettre au rebut les immobilisations restantes (idem pour les stocks)

> Encaisser les clients restants et sinon faire des avoirs pour annuler les factures en cours

> Payer les fournisseurs soit avec la banque, soit avec un compte courant associé

> Payer les salariés (banque ou compte associé)

> Payer les charges sociales (banque ou compte associé)

> Déclarer la TVA puis la payer (banque ou compte associé)

Après avoir effectué ces opérations il reste en principe des comptes de 1 à 5 dont le solde dans la balance générale n’est pas nul.

Il faut donc annuler ces soldes en créant des nouvelles écritures pour solder (mettre le solde à 0) des comptes de classe 1 à 5 (sauf comptes 101000 (capital), 455xxx (associés) et 512xxx(banques)).

> Par exemple dans votre balance générale au 31 mai (date de liquidation), vous avez le compte 445780 TVA collectée qui a un solde débiteur (positif) de 10 € : il faut aller dans le menu Compta/opérations expert/saisie au km, et créer l’écriture (journal OD : opérations diverses) à la date de liquidation :

| En comptabilité | Débit | Crédit | |

| 455000 | Compte de l’associé | 10 | |

| 445780 | Compte de TVA collectée à 20% | 10 |

> Il faut faire de même pour tous les autres comptes 1 à 5 dont le solde est débiteur dans la balance générale.

Et si vous avez des comptes de 1 à 5 avec un solde créditeur, il faut passer une écriture journal OD de type : Débit : compte de classe 1 à 5 (qui est créditeur dans la balance).

Crédit : compte 455xxx (compte de l’associé principal).

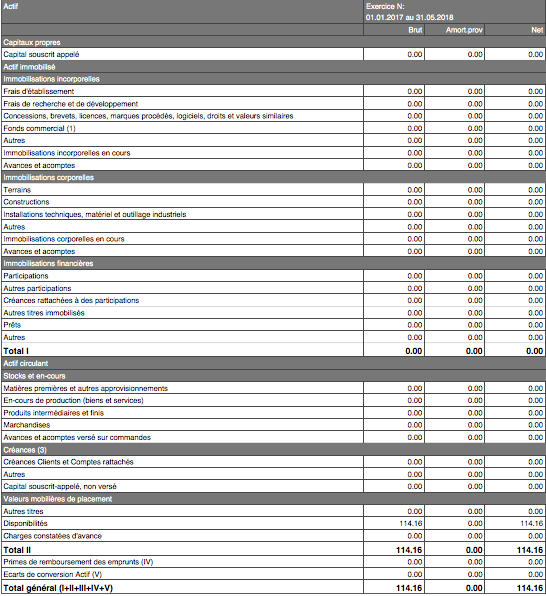

À la fin de cette période, l’actif pourrait ressembler à l’image ci-dessous.

Rappel : L’actif est ce que la société possède ou ce qui est dû à la société.

> Les disponibilités correspondent au montant disponible sur le compte bancaire

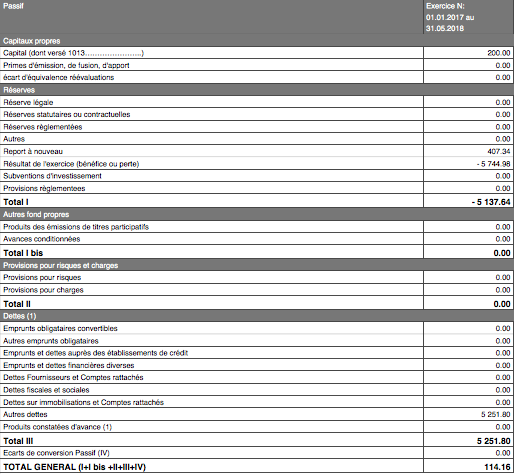

Et le passif pourrait ressembler à :

> Les pertes de l’exercice sont de -5 744,98 €

> Les exercices précédents avaient généré un bénéfice cumulé de 407,34 €

> Les autres dettes correspondent au compte courant de l’associé de 5 251,80 € (ce qui signifie que la société doit 5 251,80 € à l’associé, et l’associé ne pourra jamais récupérer ce montant).

> La société a perdu au total de tous ces exercices : -5 744,98 (perte de l’exercice courant) + 407,34 (solde du compte de report à nouveau négatif 119000) = 5 337,64 €.

> Le mali de liquidation est donc la somme des montants des comptes 110000 (report à nouveau positif), 119000 (report à nouveau négatif) et du résultat de l’exercice (différence entre ventes – achats) soit -5 337,64 € dans notre exemple.

Notre conseil : Toujours avoir un mali de liquidation.

Lorsque votre bilan est réduit comme ci-dessus vous pouvez procéder à la dernière étape qui est la liquidation et qui entraînera une radiation de la société des registres du tribunal de commerce.

3. Liquidation et radiation : fixer en premier la date de clôture des opérations de liquidation par exemple le 31 mai

3.1 Rédiger le procès verbal d’assemblée générale de liquidation

Le procès verbal de l’assemblée générale de liquidation est un document d’une page qui contient 3 résolutions en principe.

Note importante :

La date de la liquidation est la date de clôture des opérations de liquidation et c’est la date qui doit être mise dans ZEFYR comme date de fin d’exercice. Cette date n’est pas la date de radiation car la radiation est la date donnée par le greffe du tribunal de commerce et est en général plus tardive de quelques jours. Dans notre exemple le 31 mai est la date de clôture des opérations de liquidation, la date de radiation pourrait être le 4 ou 5 juin.

> Le rapport du liquidateur qui précise le mali de liquidation : 5 337,64 € dans notre exemple

> L’imputation du mali de liquidation au compte courant de l’associé donc l’associé a perdu ce montant

> La clôture définitive et la liquidation de la société à la date du 31 mai qui est la date de clôture des opérations de liquidation

Exemple de PV AG Liquidation

3.2 Passer une annonce légale

Il faut ensuite rédiger une annonce légale sur un site en ligne dédié aux annonces légales, les modèles sont disponibles en ligne. Le coût de l’annonce est de l’ordre de 90 €TTC.

Une attestation de parution de l’annonce légale vous est transmise.

3.3 Remplir le formulaire M4

Le formulaire M4 doit ensuite être complété en 3 exemplaires.

Attention : Le formulaire est assez difficile à remplir, donc il faut prendre son temps.

3.4 Imprimer le PDF du bilan et compte de résultat de liquidation

Dans le menu ZEFYR : Statistiques / Bilan compte de résultat, imprimer le compte de résultat après avoir changé la date de clôture à la date de la liquidation.

3.5 Envoyer au greffe le dossier de liquidation

Vous devez alors constituer votre dossier de liquidation et l’envoyer au greffe dont dépend la société.

Le dossier contient les éléments suivants :

> Le PV d’AG

> L’attestation de parution d’annonce légale

> Le M4 complété

> Le bilan et compte de résultat de liquidation

> Un chèque adressé au greffe du tribunal de commerce, il faut contacter le greffe pour connaître le montant exact à payer

Note : Après avoir envoyé le dossier, le greffe vous transmettra en retour un certificat de dépôt d’acte mentionnant la radiation de la société. L’extrait KBIS mentionnera aussi la radiation en date du 31 mai.

Il est tout à fait possible que votre dossier soit refusé pour une erreur dans le M4, dans ce cas il faut corriger et re-transmettre le dossier par la poste.

4. Transmettre la liasse fiscale pour la période de clôture

Il faut ensuite transmettre la liasse fiscale à la DGFIP pour la période du 1er janvier au 31 mai (dans notre exemple), c’est-à-dire à la date de clôture des opérations de liquidation, date qui est mentionnée sur le KBIS de radiation et qui n’est pas la date de radiation.

Dans ZEFYR la demande de transmission est à faire sur le site ou sur demande au support ZEFYR puis la liasse est envoyée immédiatement en EDI à la DGFIP.

5. Transmettre le KBIS de radiation aux organismes sociaux

C’est une option mais il est conseillé de transmettre le KBIS de radiation à l’URSSAF, RSI, CIPAV…

C’était l’article « Dissolution et liquidation d’une société – Cessation d’activité », si vous avez des questions, n’hésitez pas à les poser au support dans le menu support de votre compte ZEFYR.