Dans cet article nous allons expliquer quelle est la différence entre déficits antérieurs reportables et report à nouveau négatif ?

Après avoir effectué la clôture de votre exercice comptable, il arrive que le résultat de cet exercice soit un déficit.

Il faut savoir que, fiscalement, les déficits se reportent sur l’exercice suivant. C’est ce qu’on appelle les déficits antérieurs reportables.

Donc si l’année qui suit, vous réalisez un bénéfice, vous pourrez déduire vos déficits antérieurs. Cela vous permet de diminuer votre bénéfice imposable, donc de diminuer votre IS.

Comptablement, les déficits de l’année N sont reportés sur N+1, sur le compte 129000 « pertes de l’exercice précédent », puis sur le compte 119000 report à nouveau négatif, lorsque vous comptabilisez l’affectation de ces pertes.

Donc les déficits antérieurs reportables sont le report des déficits d’un point de vue fiscal, alors que le report à nouveau négatif est le report des déficits d’un point de vue comptable.

Théoriquement les deux devraient être égaux, mais en pratique ce n’est pas toujours le cas, et nous allons vous expliquer pourquoi.

Exemple chiffré pour mieux comprendre : déficits antérieurs reportables vs. report à nouveau négatif

Prenons l’exemple d’une société qui, en 2020, a réalisé 30 000 € de ventes et a eu un total de 45 000 € de charges (achats et frais).

Le déficit est donc de 15 000 €.

Étant donné que cette société a réalisé un déficit, elle n’a pas d’IS à payer.

Toutefois, vous devez dans certains cas réintégrer certains éléments fiscalement. Autrement dit, les ajouter dans la liasse fiscale, pour calculer le résultat fiscal. Ce résultat s’affichera sur la liasse 2033 B (ou 2058 A) et sur la liasse 2065.

Il faut ici réintégrer deux éléments qui ne sont pas déductibles du résultat imposable à l’IS :

- 200 € d’amendes

- 1 000 € d’amortissements excédentaires

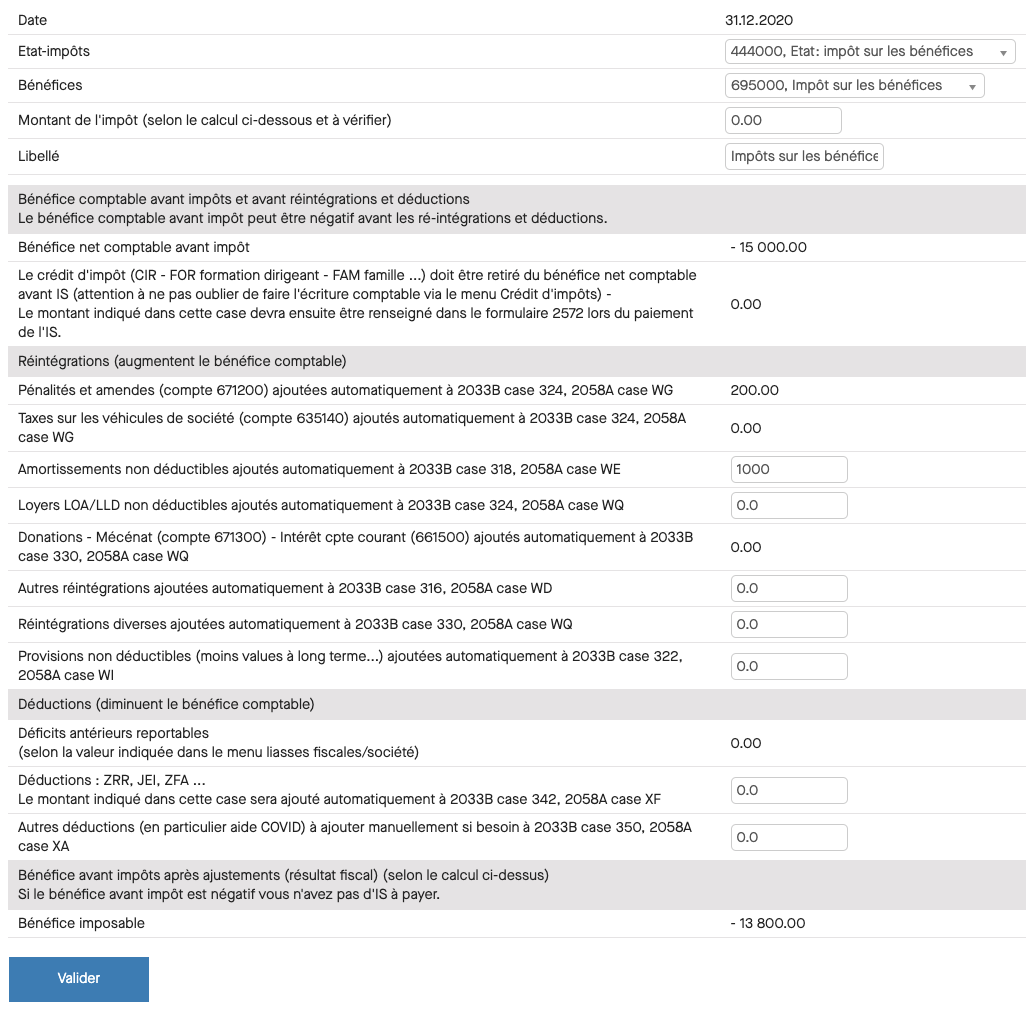

Pour enregistrer ces réintégrations fiscales, il faut aller dans le menu Clôture > Opérations de fin d’exercice > Impôts sur bénéfices.

Dans ce menu vous retrouvez le résultat comptable : – 15 000, il s’agit bien d’un déficit.

En dessous les 200 € d’amendes ont été remplis directement par ZEFYR, lorsque vous les avez comptabilisées sur le compte 671200.

Sur la ligne « Amortissements non déductibles » vous indiquez : 1000

En bas de l’écran vous voyez bien que le résultat fiscal est de – 13 800, c’est à dire : – 15 000 + 200 + 1 000 = – 13 800.

Vous cliquez sur valider.

Donc le déficit fiscal n’est pas de 15 000 € mais de 13 800 €.

Où retrouver ces chiffres sur ZEFYR ?

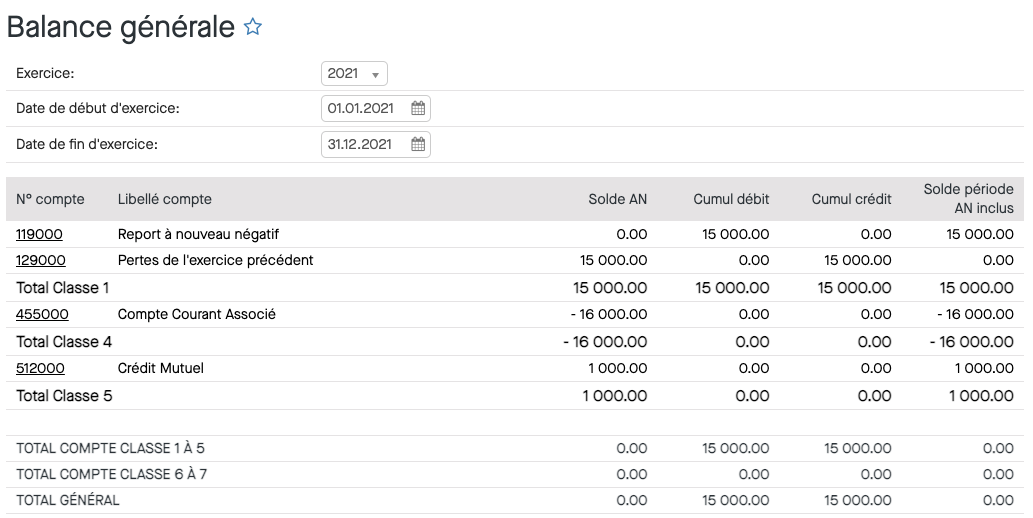

Après avoir clôturé 2020, on voit alors bien la différence entre déficits antérieurs reportables et report à nouveau négatif :

- Les déficits antérieurs reportables provenant de 2020 sont de 13 800 €. Vous les voyez sur la liasse fiscale 2033 D : ligne 870. Ils seront reportés sur la liasse fiscale de 2021.

- Le report à nouveau négatif est de 15 000 € qu’on voit dans Statistiques > Balance générale, après avoir affecté (en 2021) les pertes de 2020. Ci-dessous c’est le solde du compte 119000 dans la dernière colonne de la balance générale « solde période AN inclus ».

Conclusion : les déficits antérieurs reportables et le report à nouveau négatif ne sont pas forcément identiques. Cela dépend des réintégrations et des déductions fiscales.