1. Les droits d’auteur

Les individus qui exercent une activité d’auteur sont amenés à percevoir une rémunération sous forme de droits d’auteur. Les professions concernées sont les suivantes : écrivains, traducteurs, photographes, metteurs en scène, compositeurs d’oeuvres musicales, auteurs pour le cinéma et l’audiovisuel, les auteurs d’œuvres plastiques.

Lorsque l’oeuvre d’un auteur est utilisée ou exploitée, une rémunération est versée à l’auteur. Le montant de cette rémunération est parfois versée par une société de gestion des droits d’auteurs telle que la Sacem.

Une facture de droits d’auteur est établie par l’auteur et comprend d’une part la rémunération de l’auteur et d’autre part certaines cotisations sociales précomptées. Il s’agit des cotisations sociales suivantes :

- maladie-maternité

- invalidité décès

- CSG CRDS

- formation professionnelle

Les cotisations « retraite de base » et « retraite complémentaire » sont versées directement par l’auteur.

Par ailleurs, la « contribution diffuseur » est toujours versée par celui qui achète les droits d’auteur.

Il existe deux organismes chargés de collecter les cotisations sociales des auteurs :

- L’AGESSA (écrivains, auteurs pour le cinéma et l’audiovisuel, photographes)

- La maison des artistes (auteurs d’oeuvres graphiques et plastiques)

Une facture de droits d’auteur (artistes, écrivains, photographes …) contient les droits de l’auteur (sa rémunération) et les cotisations sociales associées et la tva associé dans certains cas.

Exemple : note de droits d’auteur

| Libellé | Montant | Détails |

| Auteur montant net à verser | 89.77 | Montant brut (100) + 0.8% (tva) + 1.1% contribution diffuseur – cotisations précomptées = 100 + 0.8 + 1.1 -12.13 |

| Droits redevance brut | 100.00 | |

| TVA déductible à 10% | 10.00 | |

| TVA sur droit d’auteur | 9.20 | TVA = 10% – 0.8% – Retenue à la source |

| Contribution diffuseur 1.1% | 1.10 | 1.10% à verser à l’urssaf aussi |

| Cotisations pré-comptées | 12.13 | Cotisations sociales Agessa + CSG CRDS + formation pro. (sauf retraite) |

La TVA sur droits d’auteur est une retenue à la source, au lieu que ce soit l’auteur qui paye cette TVA, elle est prépayée par l’acheteur des droits en enlevant une remise de 0.8%.

Les cotisations précomptées sont les cotisations sociales plus la contribution diffuseur qui sont à payer à l’URSSAF.

Dans l’exemple : 11.03% + 1.1% = 12.13%

Les détails des cotisations sociales de l’auteur sont :

- 1.15% pour les cotisations sécurité sociale Agessa soit 1.15% x 100 = 1.15

- 0.35% pour la formation professionnelle soit 0.35% x 100 = 0.35

- 6.8 + 2.9 = 9.7% pour la CSG CRDS soit 9.7% x 0.9825 x 100 = 9.53

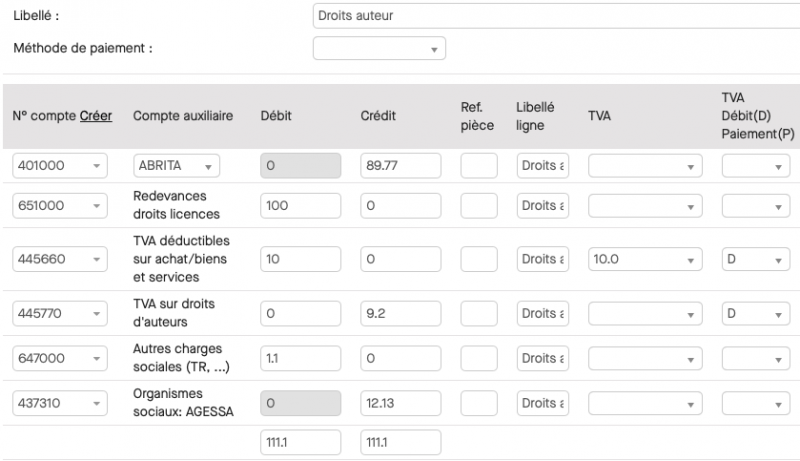

2. Comptabilisation de la facture de droits d’auteur

Dans ZEFYR pour comptabiliser cette facture il faut aller dans le menu Compta > Opérations expert > Saisie au kilomètre.

Puis il faut remplir selon l’exemple ci-dessous en choisissant le journal AC :

Note importante pour la déclaration de TVA :

– il faut bien mentionner le compte 445770 avec TVA=D pour que sur la déclaration de TVA automatique CA3 ou CA12 générée par ZEFYR le montant soit bien reportée sur le formulaire 3310A en ligne 35

_ pour la TVA déductible il faut bien mentionner le taux de 10% et le type TVA=D (sur les débits).

L’auteur est donc rémunéré 89.77 €.

Comme indiqué, le montant de 11.03 € correspond à la cotisation maladie-vieillesse, la CSG, la CRDS et la formation professionnelle.

Le montant de la contribution diffuseur est de 1.10€.

3. Paiement de l’auteur, du précompte et de la contribution diffuseur

3.1. Paiement de l’auteur

Il faut aller dans le menu Compta > Clients-Fournisseurs-Banque > Paiement fournisseurs puis cliquer sur le « + » pour payer la facture :

L’écriture comptable automatiquement générée par ZEFYR est la suivante :

| Débit | Crédit | ||

| 401000 | Compte fournisseur ABRITA | 89.77 | |

| 512000 | Compte Banque | 89.77 |

Après le paiement le lettrage du compte ABRITA est automatique pour plus d’informations il faut consulter l’article du blog : « Lettrage clients fournisseurs »

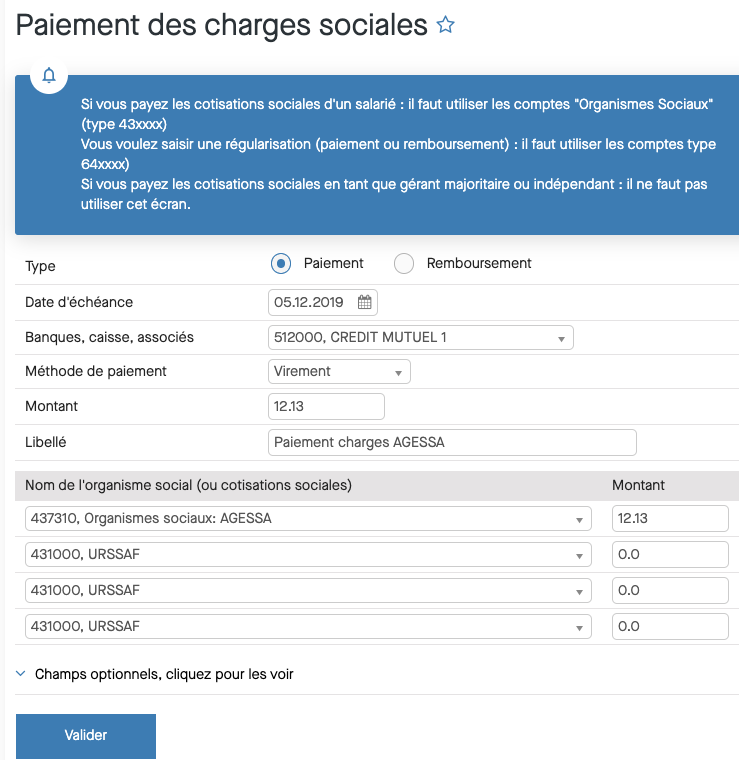

3.1. Paiement des charges précomptées incluant la contribution diffuseur

Il faut utiliser le menu Compta > Rémunérations salaires social > Paiements Charges Sociales, puis choisir le compte 437310 organismes sociaux Agessa.

Note : ce compte a été créé auparavant.

L’écriture comptable générée est la suivante :

| Débit | Crédit | ||

| 437970 | Compte organismes sociaux AGESSA | 12.13 | |

| 512000 | Compte Banque | 12.13 |

Au final le compte organismes sociaux pour les cotisations pré-comptées est bien soldé.