La comptabilisation du site internet d’une entreprise est une opération relativement simple. Dans cet article nous verrons comment comptabiliser l’achat ou la création en interne du site internet de votre entreprise.

Pour tous les autres frais liés à votre site web, vous pouvez consulter l’article Comptabilisation de l’achat du nom de domaine, hébergement et publicité liée à votre site web.

1. Comptabilisation de l’achat ou de la réalisation du site web

Avant d’effectuer la comptabilisation du site internet, vous devez vous poser les deux questions suivantes :

1. Votre site internet a-t-il été acheté ou créé en interne ?

2. Votre site est-il actif (site e-commerce) ou non (site vitrine) ?

1-1 Comptabilisation de l’achat d’un site web

Si vous achetez votre site internet, en sous-traitant sa réalisation à un prestataire ou bien en rachetant un site internet existant, il est conseillé d’immobiliser votre site web.

Dans ZEFYR, il faut saisir cet achat dans le menu Compta > Clients-Fournisseurs-Banque > Mes documents fournisseur

L’écriture comptable qui sera générée se présentera comme suit :

| Débit | Crédit | ||

| 401000 | Compte fournisseurs | 6 000 | |

| 205200 | Immobilisation : concessions et droits similaires (site internet) | 5 000 | |

| 445620 | TVA (déductible sur immobilisation) | 1 000 |

Remarque : Si votre site web est éphémère et/ou que vous ne souhaitez pas l’immobiliser vous pouvez saisir l’achat du site en utilisant le compte de charges 651000, dans ZEFYR il faut saisir cet achat dans le menu Compta > Clients-Fournisseurs-Banque fournisseur :

Ce qui génèrera l’écriture suivante :

| Débit | Crédit | ||

| 401000 | Compte fournisseurs | 6 000 | |

| 651000 | Redevances pour concession et droits similaires (site internet) | 5 000 | |

| 445660 | TVA (déductible sur charges) | 1 000 |

1-2 Comptabilisation de la réalisation d’un site web en interne

Si vous réalisez votre site web en interne, vous pouvez être amené à effectuer des dépenses préalables à la phase de réalisation du site, par exemple, vous pouvez faire appel aux conseils d’une agence web. Selon que votre site internet est actif ou non, ces dépenses sont à comptabiliser comme des immobilisations (comptes 2xxx) ou comme des charges (comptes 6xxx).

Dans ZEFYR, il suffit d’aller dans le menu Compta > Clients-Fournisseurs-Banque > Mes documents fournisseurs.

Dans le cas où votre site internet n’est pas “actif” (exemple : site vitrine), il faut comptabiliser ces dépenses comme des charges (comptes 6xxx) :

Ce qui génèrera l’écriture :

| Débit | Crédit | ||

| 401000 | Compte fournisseurs | 480 | |

| 604000 | Achat d’études et prestations de services | 400 | |

| 445660 | TVA (déductible sur charges) | 80 |

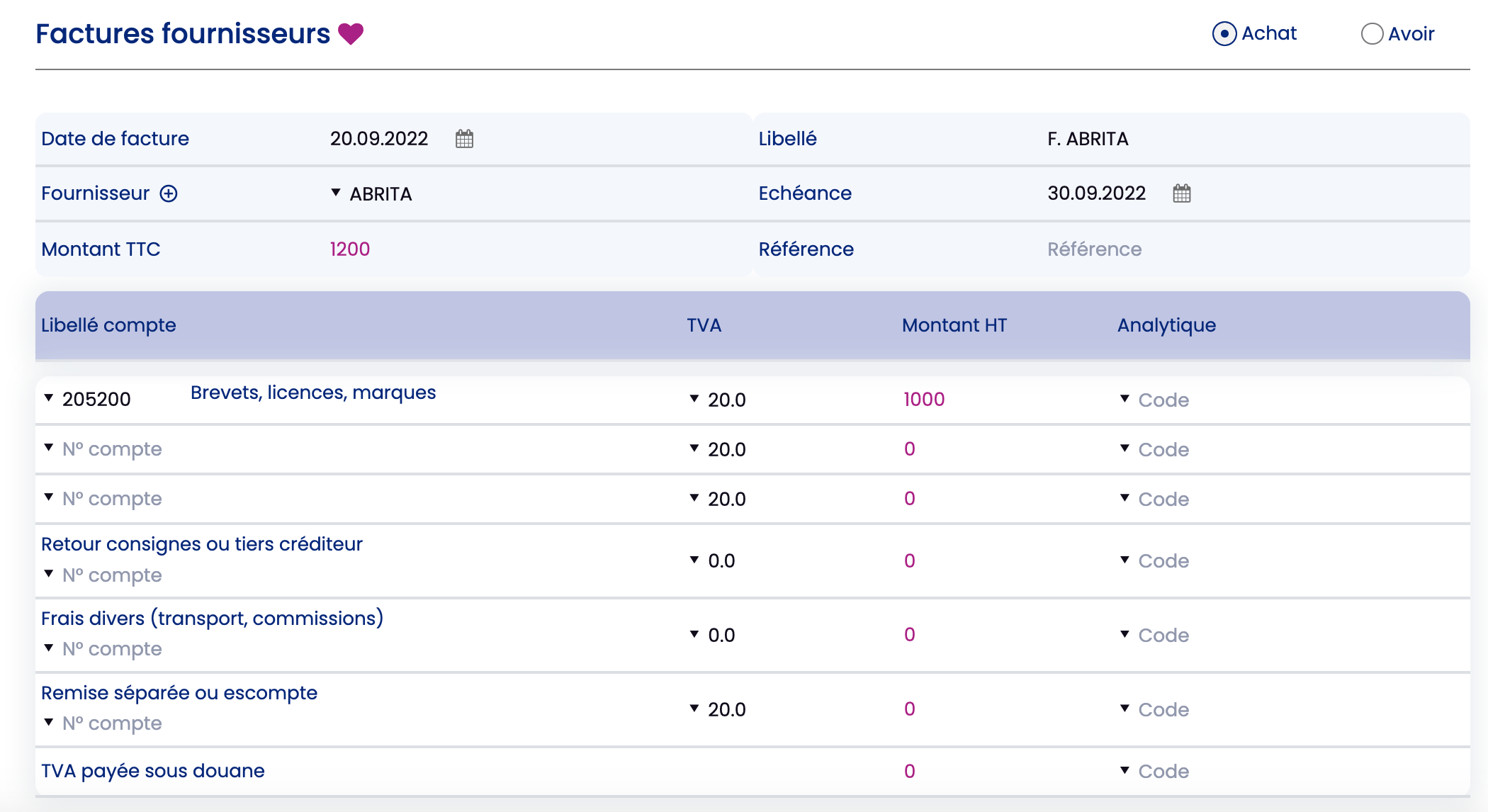

Dans le cas où votre site web est “actif” (comme les sites de e-commerce), vous pouvez immobiliser ces dépenses.

Dans ZEFYR, il suffit d’aller dans le menu Compta > Clients-Fournisseurs-Banque > Mes documents fournisseurs.

L’écriture comptable sera du type :

| Débit | Crédit | ||

| 401000 | Compte fournisseurs | 1 200 | |

| 205200 | Immobilisation : concessions et droits similaires | 1 000 | |

| 445620 | TVA (déductible sur immobilisation) | 200 |

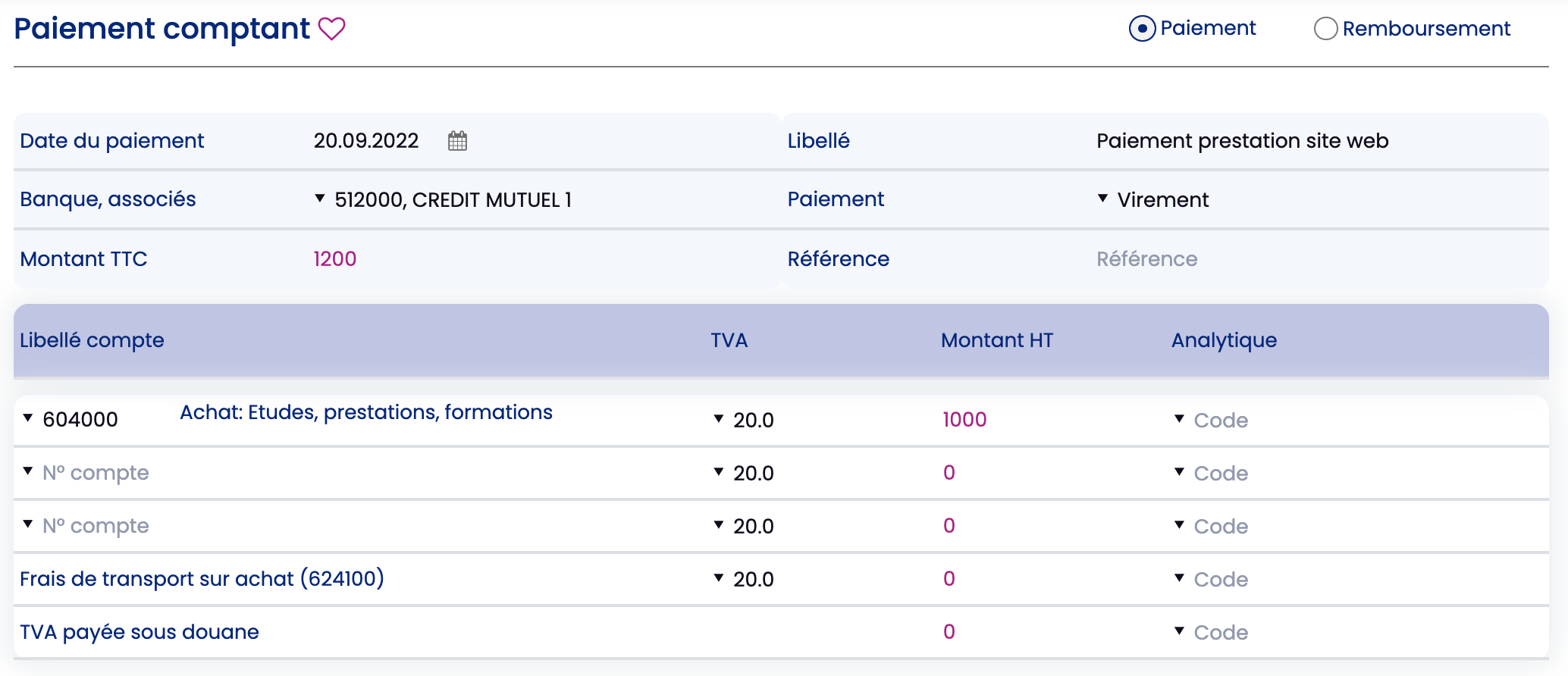

Remarque : Si vous payez certaines prestations comptant, il n’est pas nécessaire de créer une facture fournisseur dans ZEFYR. Dans ce cas, allez dans le menu Compta > Clients-Fournisseurs-Banque > Paiement des dépenses.

2. Amortissement

Si vous avez immobilisé votre site internet, vous devez l’amortir sur une période généralement fixée entre 3 et 5 ans.