Comment procéder dans ZEFYR à la comptabilisation de la réduction du capital social ?

En cas de pertes trop importantes par exemple :

- Lorsqu’une société (SARL, SA…) est confrontée à des difficultés économiques et financières se traduisant par la perte d’au moins la moitié de son capital social, les associés doivent être consultés et se prononcer sur la dissolution éventuelle de la société.

- Si les associés décident de ne pas dissoudre la société, la situation doit être régularisée. Cela peut se faire soit en reconstituant une partie des capitaux propres via un apport en numéraire ou par incorporation de compte courant d’associé, soit en en diminuant le capital social.

Exemple : Prenons une société au capital de 20 000 € complètement libéré au 1er janvier.

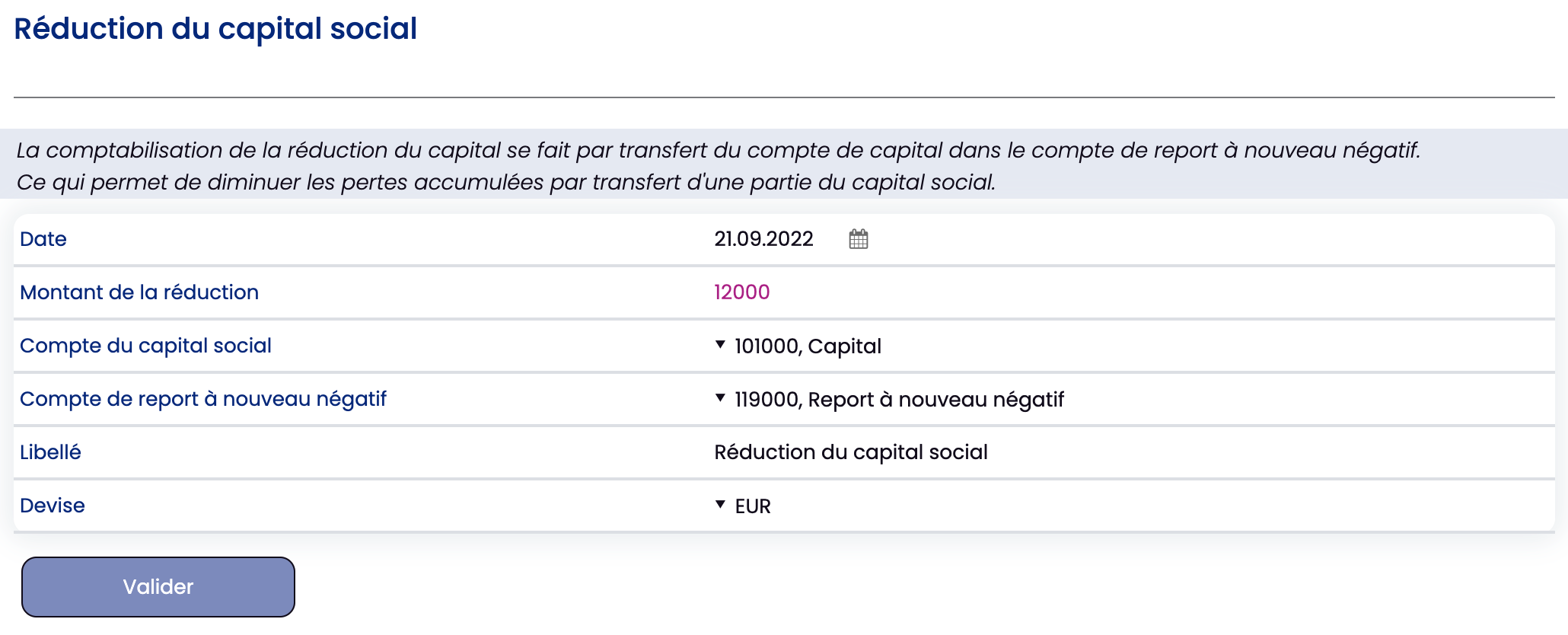

L’opération consiste à diminuer le capital du montant des pertes soit 12 000 € dans notre exemple, donc à débiter le compte 101000 de 12 000 €, pour pouvoir créditer du même montant le compte du report à nouveau négatif 119000.

1. Édition comptable du capital social avant réduction :

Menu Compta > Édition Impression > Grands Livres > Général (compte 101000) :

Procédons à la réduction du capital social de 12 000 € le 21 septembre :

Menu Société > Opération sur Capital Social > Réduction Capital Social :

2. Édition comptable du capital social après réduction :

Menu Compta > Édition Impression > Grands Livres > Général (compte 101000) :

Remarque : Le solde du 101000 est au crédit car la société doit le capital aux associés.