L’une des notions essentielles en comptabilité est le concept de débit crédit dans les écritures comptables. Vous allez aussi rencontrer la notion d’actif/passif dans le bilan comptable. Ces deux notions sont assez proches.

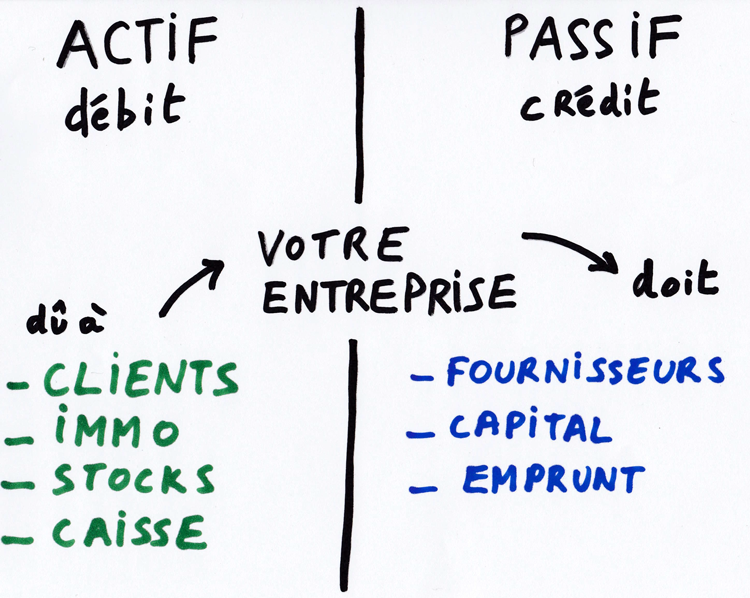

Le schéma ci-dessous vous permet de faire facilement la différence entre actif passif et débit crédit en comptabilité.

Sont à l’actif du bilan :

- les clients, qui “doivent de l’argent” à votre entreprise

- les immobilisations et les stocks, que votre entreprise possède.

- la caisse de votre entreprise.

Sont au passif du bilan :

- les fournisseurs, à qui votre entreprise “doit de l’argent”

- les emprunts, que votre entreprise doit à la banque.

- le capital que votre entreprise doit aux associés.

La notion de débit/crédit doit être maitrisée pour lire et comprendre les écritures comptables.

Débit/crédit dans les écritures comptables

Prenons l’exemple d’un client (compte 411000) à qui vous avez facturé la vente d’un de vos produits : 120 € TTC (avec TVA = 20%).

En comptabilité l’écriture sera créée dans le journal des ventes (VE) et se présentera comme suit :

| Journal des ventes (VE) | Débit | Crédit |

| 411000 Compte “Client” | 120 | |

| 707000 Compte “Vente de marchandises” | 100 | |

| 445780 Compte “TVA collectée” | 20 |

Au débit de cette écriture de vente on retrouve le compte “Client”.

Cette vente génère bien une créance client (le client doit de l’argent à votre entreprise).

Nous avons vu plus haut que les entités qui doivent de l’argent à votre entreprise sont à l’actif du bilan et au débit dans les écritures comptables.

Les notions d’actif et de débit sont donc proches, tout comme les notions de passif et de crédit.

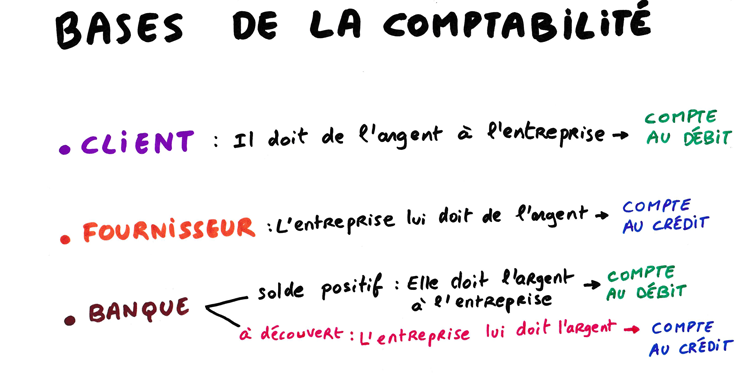

Le raisonnement est le même pour les fournisseurs (compte 401000) qui apparaissent au crédit des écritures d’achat (AC) et au passif dans le bilan.

| Journal des achats (AC) | Débit | Crédit |

| 401000 Compte “Fournisseur” | 240 | |

| 607000 Compte “Achat de marchandises” | 200 | |

| 445620 Compte “TVA déductible” | 40 |

En comptabilité, un tiers est un compte commençant par 4 (exemples : 401000 Fournisseur, 411000 Clients…).

La règle de base est donc : ce que votre entreprise doit à un tiers est au crédit des écritures comptables.

Et à l’inverse, ce qui est dû (par un tiers) à votre entreprise est au débit des écritures comptables.

Cela se vérifie d’ailleurs bien pour la TVA dans les deux écritures ci-dessus.

La TVA collectée apparait au crédit, car votre entreprise la doit à l’État. Inversement, la TVA déductible (celle que votre entreprise peut récupérer) est au débit.

Voici un autre schéma explicatif sur les principaux comptes de tiers et ce que signifie leur position au débit ou au crédit.